- Ο αποτελεσματικός σχεδιασμός της αλλαγής του τρόπου κατανομής των Κεντρικών Αυτοτελών Πόρων (ΚΑΠ)

Του Ράλλη Γκέκα

Δρ. Οικονομικών της ΤΑ

Στο πλαίσιο της συζήτησης που έχει ξεκινήσει για την αλλαγή του τρόπου κατανομής των ΚΑΠ διατυπώνονται, σε μία σειρά άρθρων, ορισμένες σκέψεις, εμπειρίες και θεωρητικές προσεγγίσεις, που φιλοδοξούν να εμπλουτίσουν το σχετικό διάλογο.

Στο πλαίσιο της συζήτησης που έχει ξεκινήσει για την αλλαγή του τρόπου κατανομής των ΚΑΠ διατυπώνονται, σε μία σειρά άρθρων, ορισμένες σκέψεις, εμπειρίες και θεωρητικές προσεγγίσεις, που φιλοδοξούν να εμπλουτίσουν το σχετικό διάλογο.

Το πρώτο άρθρο της σειράς αυτής είχε ως αντικείμενο την επιλογή του είδους των επιχορηγήσεων, τη στόχευση τους και την αποτελεσματική χρήση των στατιστικών δεδομένων.

Στο άρθρο που ακολουθεί καταβάλλεται προσπάθεια να παρουσιαστεί η θεωρία και η διεθνής εμπειρία από τον τρόπο αποτελεσματικού σχεδιασμού των κρατικών επιχορηγήσεων προς την Τοπική Αυτοδιοίκηση.

Πιο συγκεκριμένα το άρθρο διαπραγματεύεται θέματα που σχετίζονται με:

- το ύψος των επιχορηγήσεων και την οικονομική αυτονομία των Δήμων

- το επιθυμητό ποσοστό άμβλυνσης των ανισοτήτων μεταξύ των Δήμων

- τη δημιουργία ενός αντικειμενικού, ευέλικτου και διαυγούς συστήματος κατανομής

- την αναγκαιότητα της ύπαρξης μιας μεταβατικής περιόδου και

- τη δημιουργία ενός συστήματος τακτικής παρακολούθησης, αξιολόγησης και ανατροφοδότησης (feedback).

Για κάθε ένα από τα παραπάνω θέματα παρουσιάζονται, στην αρχή συνοπτικά οι σύγχρονες διεθνείς θεωρητικές και εμπειρικές προσεγγίσεις και κατόπιν καταβάλλεται προσπάθεια να συγκριθούν και να ενταχθούν στην Ελληνική πραγματικότητα.[1]

- Επιχορηγήσεις- Οικονομική Αυτονομία των Δήμων

Μία πρώτη πρόκληση που θα πρέπει να αντιμετωπιστεί κατά το σχεδιασμό των κρατικών επιχορηγήσεων, είναι η διαφύλαξη και η προώθηση της οικονομικής και κατ’ επέκταση πολιτικής, αυτονομίας των Δήμων.

Οι κρατικές επιχορηγήσεις μπορούν με δύο τρόπους να επηρεάσουν την οικονομική αυτονομία των δήμων:

Ο πρώτος σχετίζεται με την ίδια τη φύση τους. Η οικονομική εξάρτηση από κεντρικούς πόρους είναι πολύ πιθανό να επιφέρει σχέσεις κηδεμονίας και πολιτικής εξάρτησης. Επίσης, οι κρατικές επιχορηγήσεις δεν συμβάλλουν, τουλάχιστον όσο τα ίδια έσοδα, στην υπεύθυνη διαχείριση των δημοσίων εσόδων, το δημοκρατικό έλεγχο και τη δυνατότητα αποτελεσματικού προϋπολογισμού και οικονομικού προγραμματισμού.

Ο δεύτερος τρόπος, με τον οποίο μπορούν οι κρατικές επιχορηγήσεις να επηρεάσουν την αυτονομία των Δήμων, σχετίζεται με την διάρθρωση τους. Όπως είναι γνωστό, οι γενικές επιχορηγήσεις εκφράζουν την εμπιστοσύνη του Κεντρικού Κράτους προς την Τοπική Αυτοδιοίκηση και παρέχουν βαθμούς ελευθερίας στη διαχείρισή τους. Αντίθετα, οι ειδικές επιχορηγήσεις θεωρείται ότι εμπεριέχουν το στοιχείο της καθοδήγησης. Υπενθυμίζεται ότι η ειδική επιχορήγηση μπορεί να χρηματοδοτήσει αποκλειστικά τον ειδικό σκοπό για τον οποίο χορηγείται. Άρα, κατά αυτό τον τρόπο έχουμε μία έμμεση καθοδήγηση της πολιτικής δαπανών των Δήμων.

Προς αυτή την κατεύθυνση, ο Ευρωπαϊκός Χάρτης Τοπικής Αυτονομίας, στην παράγραφο 7 του άρθρου 9, αναφέρει: “ Στο μέτρο του δυνατού, οι επιχορηγήσεις που παρέχονται στους Οργανισμούς Τοπικής Αυτοδιοίκησης δεν πρέπει να προορίζονται για τη χρηματοδότηση ειδικών σχεδίων. Η παροχή επιχορηγήσεων δεν πρέπει να θίγει τη θεμελιώδη ελευθερία της πολιτικής των Οργανισμών Τοπικής Αυτοδιοίκησης στο δικό τους πεδίο αρμοδιότητας”.

Επισημαίνεται ότι οι δύο αυτοί τρόποι επηρεασμού της αυτονομίας των Δήμων αποτελούν δείκτες αυτονομίας της Τοπικής Αυτοδιοίκησης και χρησιμοποιούνται στις διεθνείς συγκριτικές αξιολογήσεις.

Η ελληνική πραγματικότητα

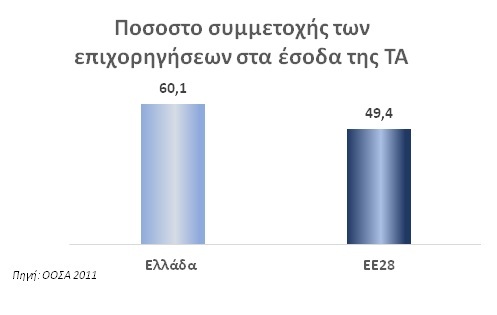

Όπως φαίνεται και από το παρακάτω γράφημα, η θέση των Ελληνικών κρατικών επιχορηγήσεων, ως προς τα συνολικά της έσοδα, είναι περισσότερο ενισχυμένη σε σχέση με την υπόλοιπη ευρωπαϊκή ΤΑ. Θα ήταν ιδανικό, ο σχεδιασμός του νέου τρόπου κατανομής των ΚΑΠ να συνδυαζόταν με αύξηση των ίδιων εσόδων των Δήμων. Στο άμεσο μέλλον δεν διαφαίνεται μία συναρπαστική αλλαγή στη σχέση των επιχορηγήσεων με τα ίδια έσοδα ή αλλιώς της συμμετοχής των επιχορηγήσεων στα συνολικά έσοδα των δήμων.

Το ποσοστό των γενικών επιχορηγήσεων, δηλαδή η τακτική επιχορήγηση, στην κατανομή των λειτουργικών και των επενδυτικών ΚΑΠ κυριαρχούν και αυτό πιστώνεται ως ένα θετικό στοιχείο του σημερινού τρόπου κατανομής.

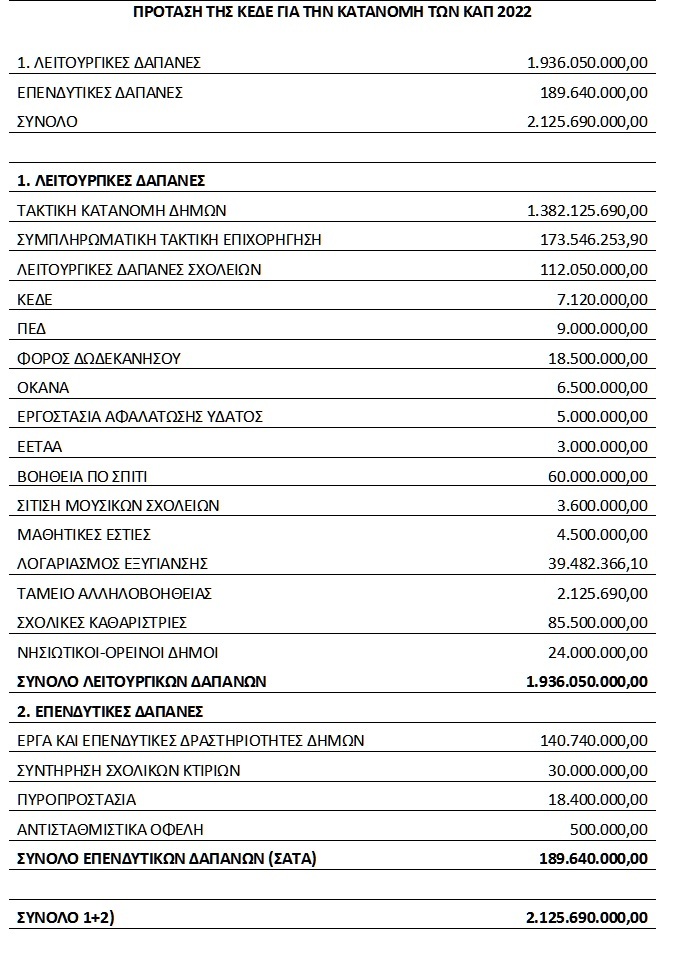

Στον παραπάνω πίνακα αποτυπώνεται η διάρθρωση των ΚΑΠ 2022 όπως προτάθηκε στο Υπ. Ες. από το ΔΣ της ΚΕΔΕ. Θα πρέπει να επισημανθεί ότι όσες φορές στο παρελθόν κατεβλήθη προσπάθεια να περιοριστούν οι ειδικές επιχορηγήσεις στους ΚΑΠ, τα επόμενα χρόνια αυτές ξαναεμφανίστηκαν και όχι με την αποκλειστική ευθύνη της Κεντρικής Κυβέρνησης. Το νέο σύστημα κατανομής των ΚΑΠ θα μπορούσε να συμβάλλει στην ενίσχυση των γενικών επιχορηγήσεων.

- Ποσοστό άμβλυνσης των ανισοτήτων μεταξύ των Δήμων.

Ένα πολύ σημαντικό ζήτημα, κατά το σχεδιασμό των κρατικών επιχορηγήσεων προς την Τοπική Αυτοδιοίκηση, είναι ο καθορισμός του ποσοστού άμβλυνσης των διαδημοτικών ανισοτήτων. Μεταξύ των κρατών-μελών του ΟΟΣΑ δεν υπάρχει ένα σαφές ποσοστό. Κυμαίνεται από 60% έως 100%. Πλήρη εξισορρόπηση βρίσκουμε κυρίως σε χώρες με οριζόντιες επιχορηγήσεις, όπως η Ιρλανδία και η Ισπανία, ενώ μικρότερα ποσοστά κάλυψης των διαδημοτικών ανισοτήτων συναντώνται σε χώρες όπως η Γερμανία, η Σουηδία, η Ιταλία, το Βέλγιο, αλλά ακόμα και η Ιαπωνία και η Κορέα.

Στη διεθνή θεωρητική και εμπειρική βιβλιογραφία υπάρχει ένα μεγάλο δίλημμα, σχετικά με το ποσοστό που θα πρέπει να καλύπτουν οι εξισορροπητικές επιχορηγήσεις. Πολλοί ερευνητές ισχυρίζονται ότι μεγάλα ποσοστά εξισορρόπησης μπορούν να αποδυναμώσουν το κίνητρο των Δήμων για αποτελεσματική διαχείριση και να επηρεάσουν αρνητικά τη γενικότερη τοπική οικονομική ανάπτυξη. Αντίθετα, σχετικά πρόσφατη μελέτη (Holm-Hadulla, 2020) σε γερμανικούς Δήμους κατέληξε στο συμπέρασμα ότι υψηλότερα ποσοστά εξισορρόπησης μπορούν να οδηγήσουν σε αποτελεσματικότερες φορολογικές επιλογές, ιδιαίτερα σε Δήμους με περιορισμένες φορολογικές ικανότητες. Ανάλογες μελέτες στην Αυστραλία και τη Σουηδία δεν κατέληξαν σε ασφαλή συμπεράσματα, όσον αφορά στην ύπαρξη στατιστικά σημαντικών ευρημάτων, σχετικά με τις επιπτώσεις της εξισορρόπησης στην τοπική οικονομική ανάπτυξη.

Γενικότερα, η διεθνής θεωρητική και εμπειρική βιβλιογραφία, σε σχέση με το σχεδιασμό των κρατικών επιχορηγήσεων προς τους Δήμους, οδηγεί στο να αντιμετωπισθεί το οικονομικό σύστημα της Τοπικής Αυτοδιοίκησης ως ένα ενιαίο σύστημα. Δεν αντιμετωπίζονται δηλαδή αποσπασματικά τα ίδια έσοδα από τις επιχορηγήσεις, αλλά καταβάλλεται προσπάθεια να συνδεθούν σε ένα ολοκληρωμένο σύστημα, του οποίου τα μέρη θα αλληλοεπηρεάζονται, αλληλοϋποστηρίζονται και αλληλοπροωθούνται. Προφανώς, για έναν ανάλογο σχεδιασμό απαραίτητη προϋπόθεση θεωρείται η φορολογική ελευθερία των Δήμων.

Η επιλογή του ποσοστού εξισορρόπησης δεν έχει θεωρητικό ενδιαφέρον μόνο. Έχει έναν άμεσο πρακτικό χαρακτήρα, ιδιαίτερα σε εποχές οικονομικής στενότητας, αφού απαιτεί αυξημένους οικονομικούς πόρους.

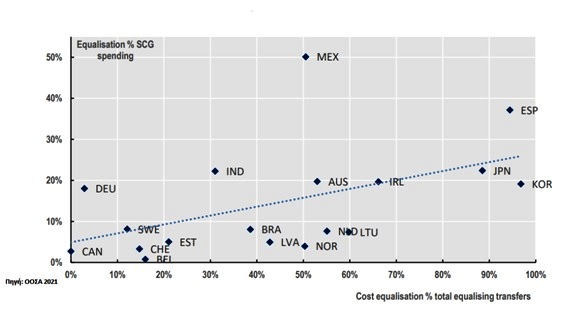

Μεγαλύτερο ποσοστό εξισορρόπησης συνδέεται με μεγαλύτερα κόστος

Στο παραπάνω γράφημα παρουσιάζεται η σχετική διεθνής εμπειρία. Παρατηρείται ότι όσο μεγαλύτερη είναι η προσπάθεια εξισορρόπησης, τόσο μεγαλύτερο είναι και το συνολικό κόστος των επιχορηγήσεων που απαιτείται.

Η ελληνική πραγματικότητα

Η προσπάθεια αλλαγής του τρόπου κατανομής των ΚΑΠ γίνεται σε μία περίοδο που το οικονομικό περιβάλλον της χώρας είναι δυσμενές. Υπενθυμίζεται ότι στο Τακτικό Συνέδριο της ΚΕΔΕ, στη Θεσσαλονίκη το 2021, ο αναπληρωτής Υπουργός Εσωτερικών, κ. Πέτσας, δεσμεύτηκε ότι το 2023 θα υπάρξει αύξηση στους ΚΑΠ κατά 15%. Το ερώτημα που προκύπτει είναι αυτή η αύξηση τι θα καλύψει;

- Τις έκτακτες δαπάνες που προκύπτουν από το ενεργειακό κόστος, το τέλος ταφής, τον πληθωρισμό;

- Τις απώλειες που παρουσίασαν, σύμφωνα με τις υπηρεσίες της ΚΕΔΕ, οι Δήμοι τα τελευταία χρόνια; ή

- θα διατεθεί για τη δικαιότερη κατανομή των ΚΑΠ;

Σημειώνεται ότι το Διοικητικό Συμβούλιο της ΚΕΔΕ έχει ήδη συμφωνήσει σε μία βασική αρχή. Κανένας Δήμος να μην πάρει, το 2023, μικρότερη τακτική επιχορήγηση από αυτή που θα πάρει το 2022. Αυτή η απόφαση, εάν εξαιρέσουμε την πολιτική ορθότητα, περιορίζει το εύρος της εξισορρόπησης του νέου τρόπου κατανομής.

Δυστυχώς, η Ελληνική Τοπική Αυτοδιοίκηση δεν διαθέτει ιδιαίτερα υψηλή φορολογική ελευθερία και οι τρόποι σύνδεσης της διαχειριστικής αποτελεσματικότητας με τους ΚΑΠ, στο σημερινό σύστημα κατανομής είναι ανύπαρκτοι.

3. Αντικειμενικό, Εύληπτο και Διαυγές σύστημα κατανομής

Ο τρόπος κατανομής των κρατικών επιχορηγήσεων δημιουργεί μεγάλες προσδοκίες και για το λόγο αυτό μπορεί να δημιουργήσει και μεγάλες αντιρρήσεις. Είναι πολύ σημαντικό να περιοριστούν οι αντιρρήσεις και να ενταχθούν στη λογική της κατανομής όσο το δυνατόν περισσότεροι Δήμοι. Προς αυτή την κατεύθυνση, η χρησιμοποίηση αντικειμενικών και εκ των προτέρων γνωστών κριτηρίων, παραγόντων και μεταβλητών στα συστήματα κατανομής, βοηθά στο να περιοριστούν οι υποψίες για υποκειμενικές παρεμβάσεις ή παρεμβάσεις από εξωγενείς παράγοντες. Τα τελευταία χρόνια, στο σχεδιασμό του τρόπου κατανομής των κρατικών επιχορηγήσεων καταβάλλεται μεγάλη προσπάθεια ώστε αυτός να «αποκομματικοποιηθεί».

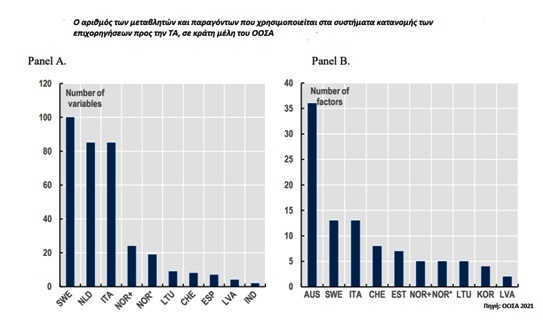

Σε πολλές χώρες, όπως η Αυστραλία, η Ιταλία, η Γαλλία, η Ιαπωνία, η Ελβετία ή Σουηδία, η Ολλανδία, η Νορβηγία εξετάζονται δεκάδες παράγοντες χρησιμοποιώντας δημογραφικές, γεωγραφικές, κοινωνικές και οικονομικές μεταβλητές, που οδηγούν σε ένα αντικειμενικό, αλλά πολύπλοκο, σύστημα κατανομής.

Όπως φαίνεται και από το παραπάνω γράφημα, από τη διεθνή εμπειρία μπορούμε να αντλήσουμε δεκάδες παράγοντες, μεταβλητές και κριτήρια που χρησιμοποιούνται κατά την εφαρμογή των εθνικών συστημάτων κατανομής των κρατικών επιχορηγήσεων. Ιδιαίτερα στις επιχορηγήσεις εξισορρόπησης κόστους, οι μεταβλητές που χρησιμοποιούνται είναι πολύ περισσότερες, γιατί στην πραγματικότητα προσπαθούν να προσεγγίσουν το πρότυπο κόστος, όπως αυτό αναφέρθηκε στο προηγούμενο άρθρο.

Σε ορισμένες χώρες, όπως οι Ηνωμένες Πολιτείες, η Ιταλία, η Αυστραλία, η Σουηδία, χρησιμοποιούνται οικονομετρικές μέθοδοι για τον εντοπισμό των παραγόντων και της στάθμισης τους, που θα ενταχθούν στο σύστημα κατανομής των κρατικών επιχορηγήσεων.

Επίσης, σε χώρες όπως η Ιταλία χρησιμοποιείται μία περίπλοκη ανάλυση, που βασίζεται στις συναρτήσεις κόστους. Περιλαμβάνει τη συσχέτιση του κόστους με έναν αριθμό καθοριστικών παραγόντων, χρησιμοποιώντας πραγματικά δεδομένα από μεγάλο αριθμό Δήμων. Ωστόσο, αυτές οι αναλύσεις παλινδρόμησης συχνά αποδίδουν μεροληπτικά αποτελέσματα και για το λόγο αυτό χρησιμοποιούνται περισσότερο για να χαράξουν κατευθύνσεις και όχι να προτείνουν συγκεκριμένα μέτρα εφαρμοσμένης πολιτικής.

Με αυτό τον τρόπο, καταβάλλεται προσπάθεια η κατανομή των κρατικών επιχορηγήσεων να θωρακιστεί από υπόνοιες για χειραγώγησή τους από μικροπολιτικούς ή εξωγενείς παράγοντες. Παράλληλα όμως, δημιουργούνται και δύο πολύ μεγάλα προβλήματα:

α) Ένα σύστημα κατανομής κρατικών επιχορηγήσεων, που περιλαμβάνει εκτενή αριθμό κριτηρίων, παραγόντων και μεταβλητών, απαιτεί υψηλής ποιότητας, έγκυρα και επικαιροποιημένα χωρικά στατιστικά δεδομένα. Είναι χαρακτηριστικό ότι η Επιτροπή Επιχορηγήσεων Κοινοπολιτείας της Αυστραλίας ανέδειξε την ύπαρξη αξιόπιστων και σύγχρονων δεδομένων ιδιαίτερα σημαντική για τη διασφάλιση της λειτουργικότητας του συστήματος εξισορρόπησης.

β) Είναι πολύ δύσκολο ένα πολύπλοκο και με πολλούς παράγοντες και μεταβλητές σύστημα να παρακολουθηθεί και ελεγχθεί, ιδιαίτερα από Δήμους με περιορισμένο επιστημονικό και τεχνικό προσωπικό. Όσο πιο πολύπλοκο είναι ένα σύστημα κατανομής τόσο περιορίζεται, ουσιαστικά, η διαφάνεια του. Για το λόγο αυτό καταβάλλεται προσπάθεια να συνδυαστούν αντικειμενικοί και εκ των προτέρων γνωστοί παράγοντες, μεταβλητές και κριτήρια με ένα εύληπτο, μικρό και ευέλικτο σύστημα κατανομής.

Οι μεταρρυθμίσεις των συστημάτων εξισορρόπησης πολλών χωρών τείνουν προς συστήματα βασιζόμενα σε κανόνες, που σημαίνει ότι οι κατανομές προσαρμόζονται σε σαφώς διατυπωμένες φόρμουλες και καθορισμένα- περιορισμένα κριτήρια. Σε σύγκριση με τις ad-hoc διαπραγματεύσεις μεταξύ των βαθμίδων διακυβέρνησης, αυτό μπορεί να διασφαλίσει την οικονομική πρόβλεψη και τον αποτελεσματικότερο προϋπολογισμό των Δήμων. Δεν είναι τυχαίο ότι χώρες, όπως η Σουηδία, η Ιταλία και η Ιαπωνία, στις τελευταίες μεταρρυθμίσεις του συστήματος κατανομής των κρατικών επιχορηγήσεών τους, έθεσαν ως βασικό στόχο την απλοποίηση του.

Είναι χαρακτηριστικό ότι στην Ινδία το σύστημα κατανομής περιορίσθηκε τελικά σε δύο απλές μεταβλητές. Αντίστοιχα, η Λετονία έχει εισαγάγει ένα σύστημα κατανομής με τέσσερις μεταβλητές κόστους. Στο Λουξεμβούργο, με την μεταρρύθμιση του 2017, ενοποιήθηκαν οι δύο μεγαλύτερες κρατικές επιχορηγήσεις. Ανάλογη πολιτική ακολουθήθηκε και στην Ιαπωνία. Χαρακτηριστική σε αυτή την περίπτωση είναι η μεταρρύθμιση στο σύστημα της εξισορροπητικής επιχορήγησης, για τις επαρχίες του Καναδά. Το υπό μεταρρύθμιση σύστημα χρησιμοποιούσε τριάντα τρεις (33) μεταβλητές, οι οποίες μετά την μεταρρύθμιση, περιορίστηκαν σε πέντε (5). Αυτή η προσέγγιση έχει το πλεονέκτημα της απλότητας και παράλληλα επιτρέπει την έγκαιρη και ακριβή είσοδο δεδομένων. Ωστόσο, μία τέτοια προσέγγιση εμπεριέχει τον κίνδυνο αποκλεισμού μεγάλου αριθμού σημαντικών παραγόντων, που ενδεχομένως να βοηθούσαν στην ολοκλήρωση του συστήματος κατανομής των κρατικών επιχορηγήσεων.

Τα δεδομένα αλλάζουν. Άρα τα συστήματα κατανομής θα πρέπει να είναι ευέλικτα, ενημερωμένα και να ενσωματώνουν έγκαιρα τις αλλαγές. Στην Ολλανδία τα στατιστικά δεδομένα ανανεώνονται ετησίως. Στην Αυστραλία η επικαιροποίηση των στοιχείων είναι ετήσια, ενώ προβλέπεται, ανά πενταετία, επανεξέταση του συστήματος και feed back. Στη Σουηδία η ανανέωση των δεδομένων καταβάλλεται προσπάθεια να πραγματοποιείται αυτόματα.

Η ελληνική πραγματικότητα

Τα κριτήρια κατανομής των ΚΑΠ όπως ισχύουν σήμερα.

Τα κριτήρια κατανομής όπως θεσμοθετήθηκαν με το Νόμο 4555/2018 (Πρόγραμμα Κλεισθένης)

Τα κριτήρια κατανομής των ΚΑΠ, όπως θεσπίστηκαν με το Πρόγραμμα «Κλεισθένης», δεν εφαρμόστηκαν ποτέ, διότι περιείχαν στατιστικούς δείκτες που δεν υπάρχουν σε επίπεδο Δήμου, στη χώρα μας και αναφέρονται σε αρμοδιότητες που δεν ανήκουν ή δεν ανήκουν αποκλειστικά στην Ελληνική πρωτοβάθμια ΤΑ.

Εάν προσπαθήσουμε να κωδικοποιήσουμε τα συμπεράσματα από την πρόσφατη ελληνική εμπειρία εφαρμογής του τρόπου κατανομής των ΚΑΠ θα λέγαμε:

- Η διεθνής εμπειρία δεν είναι αντικείμενο αντιγραφής. Η εξειδίκευσή της, απαιτεί βαθιά γνώση των συνθηκών που επικρατούν στην Ελληνική ΤΑ. Το κοινό στοιχείο όλων των ευρωπαϊκών συστημάτων κατανομής των κρατικών επιχορηγήσεων είναι η ενδελεχής επιστημονική ανάλυση των υπαρχόντων δεδομένων και η ένταξή της στο θεσμικό, κανονιστικό, λειτουργικό πλαίσιο των Δήμων.

- Από το 2013 μέχρι σήμερα, ο τρόπος κατανομής των ΚΑΠ δεν έχει αλλάξει. Υπενθυμίζεται ότι ο «κόφτης» θεσμοθετήθηκε ως προσωρινό μέτρο. Επίσης, κατά τη διάρκεια της δεκαετίας, τα στατιστικά δεδομένα αλλά και οι αρμοδιότητες των Δήμων έχουν τροποποιηθεί.

- Ο νέος τρόπος κατανομής των ΚΑΠ απαιτεί μία ισχυρή επιστημονική θεμελίωση, που θα τον θωρακίζει από εξωγενείς παρεμβάσεις. Στη χώρα μας μόνο στην κατανομή του 2000 (Ρ. Γκέκας, 2000) είχε καταβληθεί προσπάθεια οικονομετρικής προσέγγισης.

- Μεταβατική περίοδος

Οι προσαρμογές στα νέα συστήματα εξισορρόπησης δημιουργούν συνήθως νικητές και ηττημένους. Συχνά απαιτείται μεταβατική περίοδος, καθώς είναι σωστό οι αλλαγές να εφαρμόζονται σταδιακά. Οι μεταβατικές περίοδοι διαρθρώνονται με βάση τρεις άξονες:

(α) Την «αποζημίωση» για την απώλεια εσόδων, που προκύπτει από την αλλαγή του τρόπου κατανομής των εξισορροπητικών επιχορηγήσεων.

(β) Τη μεταβατική περίοδο σταθερής διάρκειας και εκ των προτέρων γνωστή.

(γ) Την αύξηση του συνολικού ποσού των εξισορροπητικών επιχορηγήσεων.

Η μεταβατική περίοδος, ως δικαιολογητική βάση, έχει την παροχή της δυνατότητας στους ΟΤΑ να προσαρμόσουν, στα νέα δεδομένα, την οικονομική τους διαχείριση και πολιτική.

Η διάρκεια της μεταβατικής περιόδου δεν είναι σταθερή. Στην Ελβετία οι μεταβατικές επιχορηγήσεις, που προέκυψαν από τη μεταρρύθμιση του 2008, θα ολοκληρωθούν το 2036. Τα τελευταία χρόνια ο ετήσιος ρυθμός μείωσής τους ανέρχεται σε 5%. Ο Καναδάς πήρε μία απόφαση αντίστοιχη με της ΚΕΔΕ. Κανένας ΟΤΑ να μην λάβει επιχορήγηση μικρότερη από αυτή που έπαιρνε. Συμφώνησε η ετήσια αύξηση της συνολικής επιχορήγησης να ισούται με το ονομαστικό Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) και η μεταβατική περίοδος διήρκεσε 4-5 έτη. Στην Ιταλία, η μεταβατική περίοδος ήταν πολυετής και συνυπάρχει ο παλιός και ο νέος τρόπος κατανομής. Αυτό όμως που έχει ιδιαίτερο ενδιαφέρον είναι ότι το ποσοστό της νέας εξισορροπητικής επιχορήγησης από 20% το 2015, αυξήθηκε στο 45% το 2018 για να φτάσει το 60% το 2022. Στη συνέχεια θα αυξάνεται κατά 5% ετησίως, ώστε το 2030 να φτάσει στο 100%. Στη Σουηδία, υπήρξαν μεταβατικές διατάξεις για τους Δήμους που υπέστησαν απώλειες εσόδων λόγω της μεταρρύθμισης του 2014. Το 2016 όμως μία άλλη μεταρρύθμιση αντέστρεψε τα δεδομένα με αποτέλεσμα η μεταβατική περίοδος ουσιαστικά να ολοκληρωθεί το 2018.

Η ελληνική πραγματικότητα

Όπως είναι γνωστό στη χώρα μας «ουδέν μονιμότερον του προσωρινού». Οι μεταβατικές διατάξεις εμπεριέχουν ένα μεγάλο κίνδυνο να μονιμοποιηθούν. Η εμπειρία της προηγούμενης κατανομής των ΚΑΠ, του 2013, είναι αρνητική. Υπενθυμίζεται, για άλλη μία φορά, ότι ο «κόφτης», ότι δηλαδή κανένας Δήμος δεν θα έπαιρνε λιγότερο από το 93% της επιχορήγησης του 2012, ήταν αποτέλεσμα πολιτικού συμβιβασμού, καθιερώθηκε ως μεταβατικό στάδιο, το οποίο όμως ποτέ δεν άλλαξε και ισχύει μέχρι σήμερα.

Προφανώς, δεν είναι σωστό η αλλαγή του τρόπου κατανομής των ΚΑΠ να προκαλέσει δημοσιονομικό σοκ, σε Δήμους. Θα πρέπει όμως να είμαστε ιδιαίτερα προσεκτικοί, με βάση την εμπειρία που έχουμε. Νομίζω ότι η πολιτική που ακολουθήθηκε στον Καναδά είναι περισσότερο κοντά στα δικά μας δεδομένα.

Πάντως σε καμία περίπτωση η μεταβατική περίοδος, στη χώρα μας, δεν θα πρέπει να είναι τόσο μακροχρόνια όσο στην Ελβετία ή στην Ιταλία. Θα πρέπει δε να συνδυαστεί με μία ετήσια αντικειμενική αξιολόγηση της πορείας των ΚΑΠ, όπως και με μία σχετική αύξηση της συνολικής τους «πίτας». Μία λύση θα ήταν Δήμοι με μεγάλες απώλειες να μην συμμετέχουν στις αυξήσεις των ΚΑΠ, αλλά και να μην υποστούν έναν απότομο και πολύ μεγάλο περιορισμό των οικονομικών τους.

Παράλληλα, στο μεταβατικό στάδιο θα πρέπει να προσεχθεί ιδιαίτερα το κεφάλαιο της προσαρμογής και της αποτελεσματικότητας της οικονομικής διαχείρισης των Δήμων.

- Αξιολόγηση αποτελεσμάτων

Σχεδόν σε όλα τα κράτη-μέλη του ΟΟΣΑ ο σχεδιασμός του τρόπου κατανομής των κρατικών επιχορηγήσεων περιλαμβάνει και την αξιολόγηση τους ή καλύτερα τη μέτρηση της αποδοτικότητάς τους. Ο τρόπος μέτρησης της αποδοτικότητας ενός συστήματος κατανομής διαφέρει από κράτος σε κράτος, ανάλογα με τους στόχους και την πολυπλοκότητα του συστήματος. Στην Ιταλία, παραδείγματος χάρη, το σύστημα στηρίζεται στη δημιουργία και στη διερεύνηση των αποκλίσεων από ένα πρότυπο κόστος λειτουργίας του Δήμου. Η αξιολόγηση αφορά τόσο στην τεχνική αποτελεσματικότητα, κατά την παροχή των τοπικών δημοσίων υπηρεσιών, όσο και στην επάρκεια των παρεχόμενων από τον Δήμο υπηρεσιών στους πολίτες. Η προσέγγιση αυτή εδράζεται σε σύγχρονες οικονομετρικές μεθόδους και είναι αρκετά πολύπλοκη.

Αντίθετα, στην Ινδία τα πράγματα είναι πολύ πιο απλά. Όπως ήδη αναφέρθηκε, έχουν περιοριστεί πάρα πολύ οι παράγοντες που εντάσσονται στο σύστημα κατανομής των Ινδικών κρατικών επιχορηγήσεων, με συνέπεια να είναι και πολύ πιο εύκολη και απλή η μορφή αξιολόγησης της απόδοσης των συστημάτων κατανομής. Ουσιαστικά, αποτιμώνται τα αποτελέσματα σε σχέση με δύο πολύ βασικούς στόχους, έτσι όπως τίθενται από το σχεδιασμό των κρατικών επιχορηγήσεων.

Η κατανομή των κρατικών επιχορηγήσεων δεν έχει ως αυτόματο αποτέλεσμα την εξισορρόπηση των εσόδων ή του κόστους των Δήμων. Ο ΟΟΣΑ πραγματοποίησε μία πολύ ενδιαφέρουσα συγκριτική αξιολόγηση των αποτελεσμάτων των συστημάτων κατανομής σε κράτη-μέλη του. Σε δεκατρείς περιπτώσεις (Βέλγιο, Βραζιλία, Καναδάς, Εσθονία, Γαλλία, Γερμανία, Ινδία, Ισραήλ, Λετονία, Λιθουανία, Λουξεμβούργο, Ελβετία και Σουηδία), η εξισορροπητική επιχορήγηση μείωσε τις κατά κεφαλήν ανισότητες εσόδων. Σε όλες αυτές τις περιπτώσεις η άμβλυνση των κατά κεφαλή ανισοτήτων δεν ήταν η ίδια. Για ορισμένες χώρες, όπως ο Καναδάς και η Γερμανία, η μείωση που παρατηρήθηκε ήταν σημαντική. Για κάποιες άλλες χώρες, όπως η Βραζιλία και η Ινδία, η μείωση ήταν μέτρια.

Ωστόσο, σε επτά περιπτώσεις (Αυστραλία, Ιρλανδία, Ιταλία, Ιαπωνία, Κορέα, Μεξικό και Κάτω Χώρες), οι εξισορροπητικές επιχορηγήσεις δεν παρουσίασαν θετικά αποτελέσματα σχετικά με τις κατά κεφαλήν ανισότητες εσόδων. Μάλιστα, σε πέντε περιπτώσεις (Αυστραλία, Ιαπωνία, Κορέα, Κάτω Χώρες και Ιρλανδία), οι δημοσιονομικές ανισότητες αυξήθηκαν μετά την εξισορροπητική επιχορήγηση. Σε άλλες επτά περιπτώσεις, οι διαφορές στις κατά κεφαλήν δαπάνες φαίνεται εν μέρει (Βραζιλία, Καναδάς, Η Εσθονία, η Ινδία, η Λετονία, η Σουηδία) ή πλήρως (Βέλγιο) να εξουδετερώνουν τη μείωση που επιτεύχθηκε από το σύστημα εξισορρόπησης. Τέλος, σε δύο περιπτώσεις (Ιρλανδία και Αυστραλία), μετά την εξισορροπητική επιχορήγηση, οι κατά κεφαλή δαπάνες παρουσιάζουν μεγαλύτερη ανισότητα από ό,τι τα κατά κεφαλήν έσοδα.

Σημειώνεται ότι οι ανισότητες των κατά κεφαλή εσόδων δεν καταγράφουν τις αποκλίσεις της εξισορρόπησης του κόστους. Η εξισορρόπηση του κόστους συνδέεται κυρίως με τον ευρύτερο στόχο της δυνατότητας δίκαιης πρόσβασης σε ένα ελάχιστο επίπεδο δημοτικών υπηρεσιών, ανεξάρτητα από τον τόπο διαμονής ή εργασίας του πολίτη. Κατά συνέπεια, ο έλεγχος της αποτελεσματικότητας ενός συστήματος, που αποσκοπεί στην άμβλυνση των αντιθέσεων που προκαλούνται κατά την παραγωγή και την παροχή των δημοτικών υπηρεσιών, είναι περισσότερο πολύπλοκος και πολυσύνθετος.

Ένας επιπλέον κίνδυνος, που ενδέχεται να περιορίσει την αποτελεσματικότητα του συστήματος εξισορρόπησης, προέρχεται από τις πρόσθετες επιχορηγήσεις. Είναι δυνατόν οι ειδικές επιχορηγήσεις να στρεβλώνουν το σύστημα και να ακυρώσουν, στην πράξη, τα αποτελέσματα της εξισορρόπησης. Αυτό αποτελεί ένα σημαντικό πρόβλημα όχι μόνο για την ίδια την εξισορροπητική επιχορήγηση αλλά για τα γενικότερα οικονομικά της Τοπικής Αυτοδιοίκησης, που θα πρέπει να αποτελούν ένα ολοκληρωμένο σύστημα.

Η εύκολη λύση θα ήταν να καταργηθούν όλες οι άλλες επιχορηγήσεις και να ενσωματωθούν στη γενική εξισορροπητική επιχορήγηση. Η επιλογή όμως αυτή δεν μπορεί να γίνει κανόνας. Ορισμένες ειδικές επιχορηγήσεις έχουν πολύ συγκεκριμένα αντικείμενα και βρίσκονται πολύ ψηλά στην πολιτική ιεράρχηση. Στην Αυστραλία, παραδείγματος χάρη, υπάρχει μία συμπληρωματική, προς την εξισορροπητική, επιχορήγηση που υποστηρίζει τις αυτόχθονες κοινότητες. Ακόμα, η εξισορροπητική επιχορήγηση για τις επαρχίες του Καναδά, συνοδεύεται από μία επιπλέον επιχορήγηση, στις επαρχίες εκείνες, των οποίων η ακραία απόσταση τους δημιουργεί υψηλό κόστος παραγωγής, το οποίο συνδυάζεται με χαμηλή δημοσιονομική δυνατότητα.

Η ελληνική πραγματικότητα

Στη χώρα μας ποτέ δεν πραγματοποιήθηκε ουσιαστική αξιολόγηση των αποτελεσμάτων των ΚΑΠ. Οι όποιες αξιολογήσεις υπήρξαν ήταν κυρίως «πολιτικές», που προέβαλαν τοπικές συνθήκες και ιδιαιτερότητες στον πληθυσμό της χώρας και των Δήμων.

Από το προηγούμενο ήδη άρθρο εντοπίστηκε η ανάγκη να περιοριστεί ο αριθμός των ειδικών επιχορηγήσεων, που εμπεριέχονται στην κατανομή των ΚΑΠ. Θα πρέπει να γίνει ένα ξεκαθάρισμα, ώστε στο νέο σύστημα κατανομής να παραμείνουν μόνο όσες ειδικές επιχορηγήσεις δεν είναι δυνατόν να ενταχθούν στην τακτική επιχορήγηση.

Συμπεράσματα- Προτάσεις

- Η ad hoc αλλαγή του τρόπου κατανομής των ΚΑΠ και όχι η ολοκληρωμένη μεταρρύθμιση των οικονομικών της Τοπικής Αυτοδιοίκησης, δημιουργεί ιδιαίτερους περιορισμούς. Η σύνδεση των ΚΑΠ και η σύγκριση τους με τα ίδια έσοδα των Δήμων αποτελεί, διεθνώς, έναν πολύ σημαντικό δείκτη αποκέντρωσης και αυτονομίας της Τοπικής Αυτοδιοίκησης, γεγονός το οποίο θα πρέπει να ληφθεί υπόψη.

- Σε αυτή την περίπτωση σημαντική είναι και η διάρθρωση των ΚΑΠ. θα πρέπει να καταβληθεί προσπάθεια να περιοριστούν, στο ελάχιστο δυνατό, οι ειδικές επιχορηγήσεις που συνθέτουν, μαζί με την τακτική επιχορήγηση, το σύνολο των ΚΑΠ.

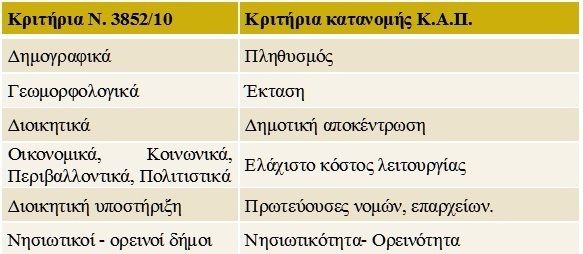

- Η διαμάχη της ΤΑ με το ΓΛΚ σχετικά με τον τρόπο εφαρμογής του Ν. 3852/2010 θα πρέπει να διευθετηθεί. Η εμπειρία της χώρας μας (2008-2009) αλλά και η διεθνής (Καναδάς) προσφέρουν πλούσιο υλικό.

- Ένα πολύ σημαντικό θέμα αποτελεί η τύχη της «ΣΑΤΑ». Τώρα πλέον που δεν χρηματοδοτείται από το ΠΔΕ και με τις δραστικές μειώσεις που υπέστη μετά το 2009, τίθεται το ερώτημα εάν θα πρέπει να συνεχίσει την ανεξάρτητη πορεία της.

- Με δεδομένη την πολιτική απόφαση, κανένας Δήμος να μην πάρει μικρότερους ΚΑΠ από αυτούς που έπαιρνε, θα πρέπει, κατά τη γνώμη μου, να υπάρξει μεταβατική περίοδος διάρκειας το πολύ τριών χρονών. Κατά τη διάρκεια της μετάβασης, οι Δήμοι που, σύμφωνα με το νέο σύστημα κατανομής, θα παρουσιάσουν απώλειες, δεν θα έχουν μείωση των ΚΑΠ που ελάμβαναν αλλά, δεν θα συμμετέχουν και στις αυξήσεις τους.

- Παράλληλα, όλοι οι Δήμοι, με προτεραιότητα αυτούς που αναμένεται να έχουν μεγάλες μειώσεις, θα πρέπει να υποστηριχθούν, ώστε να βελτιώσουν την οικονομική διαχείρισή τους.

- Είναι πολύ σημαντικό, ο νέος τρόπος κατανομής των ΚΑΠ να μην αποτελεί ένα κακέκτυπο μιας ξένης προς τα ελληνικά δεδομένα εμπειρίας και να στηρίζεται σε επιστημονικές μεθόδους και έγκυρα και επικαιροποιημένα στατιστικά δεδομένα.

- Οι επιστημονικές μέθοδοι συμβάλλουν στη διάγνωση και την επίλυση των προβλημάτων, δεν αποτελούν όμως πανάκεια. Περισσότερο εντοπίζουν εναλλακτικές λύσεις και κατευθύνσεις.

- Είναι πολύ σημαντικό επίσης, για πρώτη φορά στη χώρα μας να ενταχθεί στο σχεδιασμό του νέου τρόπου κατανομής των ΚΑΠ ο έλεγχος της αποτελεσματικότητας τους αλλά και η πορεία εξέλιξης τους. Για να είναι αποτελεσματική αυτή η διαδικασία θα πρέπει να είναι τακτική (ετήσια), να θωρακιστεί από εξωγενείς παράγοντες και να λειτουργεί με βάση αυστηρά επιστημονικά κριτήρια.

- Θα πρέπει να υπάρξει μία σύντομη μεταβατική περίοδος για να δοθεί η δυνατότητα στους Δήμους με απώλειες, να μην υποστούν δημοσιονομικό σοκ και να προσαρμόσουν, στα νέα δεδομένα, τη διαχειριστική και οικονομική τους λειτουργία.

Στο επόμενο άρθρο θα παρουσιαστεί η διεθνής εμπειρία από συστήματα κατανομής των κρατικών επιχορηγήσεων προς την Τοπική Αυτοδιοίκηση, σε κράτη μέλη του ΟΟΣΑ.

Για περισσότερα:

- Ράλλης Γκέκας. «Ο Νέος Τρόπος Κατανομής των Κεντρικών Αυτοτελών Πόρων. 1 Επιλογή είδους επιχορηγήσεων και στατιστικών στοιχείων», LOCALIT, https://kede.gr/o-neos-tropos-katanomis-ton-kentrikon-aftotelon-poron/

- Sean Dougherty and Kass Forman. “Evaluating Fiscal Equalisation: Finding the Right Balance”. OECD Working Papers οn Fiscal Federalism

- Holm-Hadulla, F. “Fiscal equalization and the tax structure”, Regional Science and Urban Economics, Vol. 81, p. 103519

- Ράλλης Γκέκας. «Εμπειρική Διερεύνηση των Παραγόντων που Επηρεάζουν την Οικονομική Συμπεριφορά των Δήμων», Spoudai, Τόμος 50, Τεύχος 3ο-4ο, σελ. 159-178, Πανεπιστήμιο Πειραιώς.

[1] Οι απόψεις που εκφράζονται ανήκουν αποκλειστικά στον συγγραφέα και δεν απηχούν, σε καμία περίπτωση, απόψεις της Επιτροπής Εμπειρογνωμόνων.