- Επιλογή είδους επιχορηγήσεων και στατιστικών στοιχείων

Του Ράλλη Γκέκα, Δρ. Οικονομικών της ΤΑ

Οι διαδικασίες για την αλλαγή του τρόπου κατανομής των Κεντρικών Αυτοτελών Πόρων (ΚΑΠ) έχουν ξεκινήσει. Ο προηγούμενος τρόπος κατανομής των ΚΑΠ, που εφαρμόζεται από το 2013, αποτέλεσε προϊόν πολιτικού συμβιβασμού. Ο συμβιβασμός αυτός οδήγησε σε στρεβλώσεις και πολλές φορές σε κατάφωρες αδικίες. Δήμοι με τα ίδια κοινωνικά, γεωγραφικά και οικονομικά χαρακτηριστικά λαμβάνουν διαφορετικά πόσα Τακτικής Επιχορήγησης. Παράλληλα, πολλές αλλαγές έχουν επέλθει τα τελευταία χρόνια τόσο στην Τοπική Αυτοδιοίκηση, όσο και σε συγκεκριμένους Δήμους χωρίς, οι αλλαγές αυτές, να έχουν ληφθεί υπόψη στον τρόπο κατανομής των ΚΑΠ.

Η αναγκαιότητα αλλαγής των ΚΑΠ, ιδιαίτερα μετά την αναμενόμενη δημοσίευση των στοιχείων της εθνικής απογραφής του 2021, είναι πασιφανής. Η αλλαγή όμως του τρόπου κατανομής των ΚΑΠ, σε συνθήκες οικονομικής δυσπραγίας, δεν είναι εύκολη υπόθεση. Για το λόγο αυτό, η ΚΕΔΕ έχει ξεκινήσει ήδη τις σχετικές συζητήσεις. Έχει συγκροτήσει τις επιτροπές και τους υποστηρικτικούς μηχανισμούς και έχει ψηφίσει συγκεκριμένο χρονοδιάγραμμα και οδικό χάρτη, ώστε πολύ σύντομα να μπορέσει να καταθέσει στο Συνέδριο της ολοκληρωμένη πρόταση αλλαγής του τρόπου κατανομής των ΚΑΠ.

Σε αυτή τη συζήτηση προσπαθεί να συμβάλλει η σειρά των άρθρων που ξεκινάει σήμερα. Θα καταβληθεί προσπάθεια να απαντηθούν ορισμένα καίρια ερωτήματα, όσον αφορά στον τρόπο κατανομής των Κεντρικών Αυτοτελών Πόρων, με οδηγό θεωρητικές προσεγγίσεις αλλά και τη διεθνή εμπειρία. Τέλος, σε κάθε άρθρο θα καταβληθεί προσπάθεια να εξειδικευτούν οι θεωρητικές προσεγγίσεις και η διεθνής εμπειρία στην Ελληνική πραγματικότητα και να δοθούν απαντήσεις σε βασικά ερωτήματα[1].

Στο πρώτο άρθρο της σειράς θα προσπαθήσουμε να απαντήσουμε στα ερωτήματα:

- Οι νέοι ΚΑΠ θα στοχεύουν να αμβλύνουν τις ανισότητες, μεταξύ των Δήμων, όσον αφορά στα έσοδα, στις δαπάνες ή και τα δύο;

- Υπάρχει περίπτωση θεσμοθέτησης και εφαρμογής οριζόντιων επιχορηγήσεων, τουλάχιστον σε επίπεδο Περιφέρειας;

- Θα ληφθούν υπόψη οι συνολικές ανισότητες ή μόνο αυτές που προκαλούνται από αντικειμενικούς λόγους;

Οι εξισορροπητικές επιχορηγήσεις

Οι εξισορροπητικές επιχορηγήσεις αφορούν στη μεταφορά χρηματοοικονομικών πόρων προς (κάθετες επιχορηγήσεις) και μεταξύ (οριζόντιες επιχορηγήσεις) ΟΤΑ, με στόχο τον περιορισμό των ανισοτήτων, που δημιουργούνται από τη διαφορετική δημοσιονομική τους δυνατότητα και τις ανάγκες δαπανών τους. Ωστόσο, ο προσδιορισμός της δημοσιονομικής δυνατότητας και των αναγκαίων δαπανών τους, είναι μια πολύπλοκη εργασία. Οι χώρες του ΟΟΣΑ χρησιμοποιούν πολύ διαφορετικούς σχεδιασμούς μηχανισμών κατανομής των εξισορροπητικών επιχορηγήσεων.

Παρακάτω θα καταβληθεί προσπάθεια να παρουσιαστεί μία συγκριτική αξιολόγηση των εθνικών προσεγγίσεων, καλύπτοντας τους τρεις τρόπους δημοσιονομικής εξισορρόπησης: α) εξίσωση εσόδων, β) κόστους και γ) εξισορρόπηση πλήρωσης του χρηματοδοτικού κενού. Παράλληλα, η εμπειρία των κρατών μελών του ΟΟΣΑ θα συγκριθεί με την Ελληνική πραγματικότητα, θα διερευνηθεί η δυνατότητα εφαρμογής κάθε τρόπου εξισορρόπησης και θα αναδειχθούν τα υπέρ και τα κατά κάθε πρότασης.

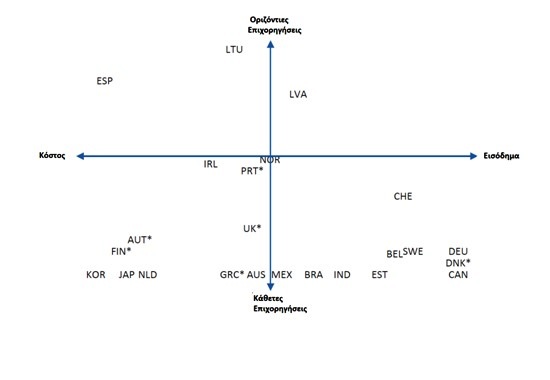

Στο παρακάτω γράφημα παρουσιάζεται η ποικιλομορφία των τρόπων δημοσιονομικής εξισορρόπησης σε κράτη μέλη του ΟΟΣΑ.

Τρόποι δημοσιονομικής εξισορρόπησης, σε κράτη μέλη του ΟΟΣΑ

Πηγή: ΟΟΣΑ 2021

- Που πρέπει να στοχεύουν οι νέοι ΚΑΠ; Στην άμβλυνση των ανισοτήτων α) στα έσοδα; β) στις δαπάνες; ή γ) στα ελλείμματα;

α) Έσοδα

Για να αμβλυνθούν οι δημοσιονομικές ανισότητες των ΟΤΑ είναι απαραίτητο να εντοπιστούν οι δημοσιονομικές δυνατότητες καθενός ξεχωριστά και κατ’ επέκταση οι φορολογικές του δυνατότητες.

Ως δημοσιονομική δυνατότητα ορίζεται η δυνατότητα του ΟΤΑ να αντλεί, από την τοπική κοινωνία ή οικονομία, ίδια έσοδα. Κατ’ επέκταση, φορολογική δυνατότητα ορίζεται η δυνατότητα του ΟΤΑ να αντλεί τοπικά φορολογικά έσοδα (Ν. Τάτσος 2004).

Μεταξύ της φορολογικής δυνατότητας και της είσπραξης φορολογικών εσόδων, συνήθως, υπάρχει απόκλιση. Για να μετρηθεί αυτή η απόκλιση χρησιμοποιούνται διαφορετικές προσεγγίσεις. Μερικές από τις πιο κοινές πρακτικές είναι:

- Λαμβάνεται υπόψη μόνο ένας ή δύο δευτερεύοντες τοπικοί φόροι ή ένας εθνικός φόρος, που εισπράττεται τοπικά.

- Χρησιμοποιούνται τα πραγματικά φορολογικά έσοδα. Η χρήση του δείκτη αυτού, όλο και περισσότερο, περιορίζεται τα τελευταία χρόνια, διότι μπορεί να αποτελέσει κίνητρο, για τους ΟΤΑ, να μειώσουν τη φορολογική τους προσπάθεια, προκειμένου να εξασφαλίσουν υψηλότερες εξισορροπητικές επιχορηγήσεις

- Δημιουργείται τεχνητή μεγέθυνση του πληθυσμού, για τις μεγάλες πόλεις, προκειμένου να υπολογιστεί το υψηλότερο ποσό κόστους διαβίωσης (π.χ. Αυστρία και Γερμανία) ή το αντίθετο (π.χ. Καναδάς), που είναι πιθανό να «τιμωρήσει» τα μεγάλα πολεοδομικά συγκροτήματα.

- Γίνεται χρήση του εθνικού – περιφερειακού – τοπικού ΑΕΠ ή του εισοδήματος των νοικοκυριών, ως υποκατάστατο της δημοσιονομικής δυνατότητας (η λεγόμενη «μακρο-προσέγγιση», που εφαρμόζεται σε ορισμένες εξισορροπητικές επιχορηγήσεις στις Ηνωμένες Πολιτείες). Υπάρχει έντονος σκεπτικισμός γι’ αυτούς τους δείκτες, γιατί σε πολλές περιπτώσεις μπορεί να δίνουν μια ανακριβή εικόνα της πραγματικής δημοσιονομικής κατάστασης των ΟΤΑ.

Στη διεθνή εμπειρία, για τον καθορισμό του κριτηρίου κατανομής των εξισορροπητικών επιχορηγήσεων χρησιμοποιούνται τα, κατά κεφαλή, πραγματικά ή δυνητικά έσοδα. Τα τελευταία χρόνια επικρατεί η επιλογή των δυνητικών εσόδων.

Στον Καναδά, ένα αντιπροσωπευτικό φορολογικό σύστημα, που περιλαμβάνει πέντε κατηγορίες εσόδων, χρησιμοποιείται για τον υπολογισμό των θεωρητικών εσόδων ενός ΟΤΑ, εάν εφαρμόσει τους εθνικούς μέσους φορολογικούς συντελεστές, στις καθορισμένες κατηγορίες εσόδων. Στη συνέχεια, ένα σύστημα κάθετης δημοσιονομικής εξισορρόπησης, παρέχει επιχορηγήσεις, από την ομοσπονδιακή κυβέρνηση στους ΟΤΑ των οποίων η δημοσιονομική δυνατότητα βρίσκεται κάτω από τον μέσο όρο. Η Αυστραλία χρησιμοποιεί μια παρόμοια προσέγγιση για την αξιολόγηση των εσόδων, αλλά συμπληρώνει το σύστημα εξισορρόπησης με μια ολοκληρωμένη εκτίμηση του κόστους, βάσει πρότυπων δαπανών.

Η άμβλυνση των δημοσιονομικών δυνατοτήτων στην Ελληνική ΤΑ

Η χρήση της δημοσιονομικής δυνατότητας του ΟΤΑ, ως κριτήριο κατανομής των ΚΑΠ, συναντά ιδιαίτερα τεχνικά αλλά και πολιτικά προβλήματα στη χώρα μας.

Είναι γνωστό ότι τα έγκυρα και τακτά επικαιροποιημένα στατιστικά στοιχεία (πχ ΑΕΠ σε επίπεδο Δήμου), δεν «ευδοκιμούν» στη χώρα μας. Άρα, χωρίς αξιόπιστα στατιστικά στοιχεία εισοδήματος, είναι πολύ δύσκολο να προσεγγίσουμε τις δημοσιονομικές δυνατότητες κάθε Δήμου ξεχωριστά.

Η δημοσιονομική δυνατότητα αφορά στη δυνητική δημοσιονομική θέση του Δήμου. Δεν εμπεριέχει την ικανότητα του Δήμου να αντλεί τα ίδια έσοδα του από την τοπική κοινωνία. Η περιορισμένη διαχειριστική ικανότητα είναι πάρα πολύ έντονη στους μικρούς και απομονωμένους ΟΤΑ, με περιορισμένο στελεχικό και επιστημονικό προσωπικό. Οι Δήμοι αυτοί παρουσιάζουν αντικειμενικό μειονέκτημα τουλάχιστον για τους πόρους εκείνους για τους οποίους χρειάζονται βεβαιωτικοί και εισπρακτικοί μηχανισμοί.

Στις περισσότερες χώρες του ΟΟΣΑ, με τον έναν ή τον άλλο τρόπο, εφαρμόζεται το κριτήριο της φορολογικής προσπάθειας. Έτσι αυξάνουν ή μειώνουν τις επιχορηγήσεις σε έναν ΟΤΑ, ανάλογα με την προσπάθεια που καταβάλλει για την είσπραξη των ιδίων εσόδων του. Με αυτό το κριτήριο συνδυάζεται η δημοσιονομική δυνατότητα, η διαχειριστική ικανότητα και η πολιτική βούληση. Δυστυχώς, στη χώρα μας ένα ανάλογο κριτήριο είναι πολύ δύσκολο να εφαρμοστεί. Οι Ελληνικοί Δήμοι έχουν πολύ περιορισμένη φορολογική ελευθερία και κυρίως τα μεγαλύτερα ίδια έσοδά τους εισπράττονται μέσω των παρόχων ενέργειας. Άρα, η φορολογική προσπάθεια στην Ελλάδα, μπορεί να έχει πολύ περιορισμένη εφαρμογή. Εάν εφαρμοζόταν θα υποστήριζε περισσότερο την ανάδειξη και επιβράβευση καλών πρακτικών.

β) Η εξισορρόπηση του κόστους

Τα συστήματα εξισορρόπησης κόστους στοχεύουν στην επιχορήγηση των ΟΤΑ με υψηλότερο κατά κεφαλήν κόστος, έτσι ώστε να μην αντιμετωπίζουν αδικαιολόγητη επιβάρυνση κατά την παροχή των δημοτικών υπηρεσιών τους.

Για να υπολογιστούν οι ανισότητες στο κόστος παραγωγής και παροχής των δημοτικών υπηρεσιών, χρησιμοποιούνται διάφορες τεχνικές.

Το ιστορικό κόστος είναι ένα απλό κριτήριο για την αξιολόγηση των αναγκών των ΟΤΑ, αν και οι περισσότερες χώρες σταδιακά το έχουν εγκαταλείψει, καθώς δεν θεωρείται ότι εκφράζει αληθινά τις πραγματικές ανάγκες και «δελεάζει» τους Δήμους να προχωρήσουν σε υπερβολικές δαπάνες. Η Ιταλία και η Ισπανία, τα τελευταία χρόνια, έχουν περάσει από τις ιστορικές σε πρότυπες εκτιμήσεις κόστους.

Σε πολλά κράτη μέλη του ΟΟΣΑ το κόστος υπολογίζεται με τη μορφή πρότυπων συστημάτων δαπανών, που βασίζονται σε ένα σύνολο πρότυπων δαπανών ανά παρεχόμενη δημόσια υπηρεσία. Αν και η τεχνική αυτή αντιμετωπίζει πολλά προβλήματα, πολλές χώρες έχουν σημειώσει πρόοδο στη θέσπιση πρότυπου μοναδιαίου κόστους για μεμονωμένες υπηρεσίες, όπως το κόστος εκπαίδευσης ενός μαθητή στο δημοτικό σχολείο ή το κόστος κατασκευής ενός οδικού χιλιομέτρου. Στη συνέχεια, αυτά τα μοναδιαία κόστη προσαρμόζονται στις τοπικές ιδιαιτερότητες, όπως για παράδειγμα ένας μαθητής σε μια οικονομικά προβληματική περιοχή που χρειάζεται επιπλέον βοήθεια και ένας ορεινός δρόμος κοστίζει περισσότερο από έναν πεδινό.

Μια πιο «σύνθετη» ανάλυση βασίζεται στις συναρτήσεις κόστους. Περιλαμβάνει τη συσχέτιση του κόστους με έναν αριθμό καθοριστικών παραγόντων, χρησιμοποιώντας πραγματικά δεδομένα από μεγάλο αριθμό ΟΤΑ.

Στις περισσότερες Ευρωπαϊκές ΤΑ, δείκτες όπως οι γεωγραφικοί (π.χ. κάλυψη δασών), το ποσοστό φτώχειας, η έκταση κ.α., ενσωματώνονται άμεσα σε συστήματα κατανομής των επιχορηγήσεων, με στόχο την εξισορρόπηση του κόστους. Αυτές οι κατανομές είναι μερικές φορές πολύπλοκες, λαμβάνοντας υπόψη ένα ευρύ φάσμα παραγόντων κόστους. Για παράδειγμα, το σύστημα κατανομής της εξισορροπητικής επιχορήγησης στην Ιταλία εμπεριέχει δεκατρείς διαφορετικούς παράγοντες, που διαμορφώνουν το πρότυπο κόστος οκτώ βασικών δημοτικών υπηρεσιών.

Η Αυστραλία και η Σουηδία παρέχουν παραδείγματα συνολικής εξίσωσης κόστους. Στην Αυστραλία, δεκάδες παράγοντες εισάγονται στον τύπο εξισορρόπησης. Αυτό επιτρέπει στο σύστημα εξισορρόπησης να λάβει υπόψη του μεγάλο μέρος της διακύμανσης στις κατά κεφαλήν απαιτήσεις χρηματοδότησης. Επιπλέον, συμβάλλει στην ενίσχυση της «ουδετερότητας» της πολιτικής του συστήματος εξισορρόπησης, με τη χρήση μεταβλητών κόστους, που γενικά δεν μπορούν να επηρεαστούν άμεσα από πολιτικές επιλογές.

Τα Σουηδικά συστήματα εξισορρόπησης κόστους στοχεύουν στην αξιολόγηση διαρθρωτικών διαφορών στο κατά κεφαλήν κόστος, που αντιμετωπίζουν οι ΟΤΑ, μέσω της χρήσης τομεακών μοντέλων δαπανών, το καθένα εκ των οποίων βασίζεται σε εκατοντάδες μεταβλητές.

Θα πρέπει να επισημανθεί ότι τα πολύπλοκα συστήματα κατανομής των επιχορηγήσεων μπορεί να επιτρέπουν μεγαλύτερη ευαισθησία στη σύλληψη τοπικών ιδιαιτεροτήτων, παραμένουν όμως πολύ δύσκολα στην κατανόηση και παρακολούθηση τους. Το πρόβλημα αυτό εντείνεται ιδιαίτερα σε Δήμους χωρίς το κατάλληλο επιστημονικό προσωπικό, με αποτέλεσμα η πολυπλοκότητα του συστήματος κατανομής των επιχορηγήσεων να περιορίζει τη διαφάνεια του. Ο καλύτερος τρόπος για να περιοριστεί η πολιτική προκατάληψη είναι μια απλή, διαφανής και κατανοητή κατανομή εξισορρόπησης, με λίγους δείκτες, που καλύπτουν τις κύριες δημοσιονομικές ανισότητες μιας χώρας.

Η άμβλυνση των ανισοτήτων στο κόστος παραγωγής και παροχής των υπηρεσιών, της Ελληνικής ΤΑ

Οι κατανομές με βάση το πραγματικό κόστος έχουν σχεδόν εξαλειφθεί στους Ευρωπαϊκούς Δήμους. Αυτό οφείλεται στο γεγονός ότι δεν παρέχεται στους Δήμους κίνητρο για να γίνουν περισσότερο παραγωγικοί, αλλά και για να αποκλειστούν πολιτικές σκοπιμότητες ή υποκειμενικές επιλογές. Η δημιουργία όμως πρότυπου κόστους, τουλάχιστον ανά ομάδα Δήμων, δημιουργεί τεχνικά προβλήματα (εννοιολογικά και στατιστικά), όπως επίσης και πολλές πολιτικές αντιδράσεις.

Θα ήταν ενδιαφέρουσα, για την Ελληνική ΤΑ, μία πιλοτική προσομοίωση, χωρίς άμεσο αντίκτυπο στις επιχορηγήσεις, για ορισμένες τουλάχιστον κατηγορίες δημοτικών υπηρεσιών, των οποίων το κόστος μπορεί να προσεγγισθεί με μεγάλη ακρίβεια.

Επισημαίνεται ότι στη σημερινή κατανομή των ΚΑΠ τη μεγαλύτερη βαρύτητα έχει το κριτήριο του Ελάχιστου Κόστους Λειτουργίας των Δήμων που υπολογίστηκε, κατά βάση, ανά δημογραφική τάξη και με τον αντίστοιχο μέσο όρο των πραγματοποιηθέντων δαπανών.

γ) Η χρηματοδότηση των δημοτικών ελλειμμάτων

Οι εξισορροπητικές επιχορηγήσεις σχεδιάζονται για να καλύψουν το κενό μεταξύ των εκτιμώμενων δαπανών και των εκτιμώμενων εσόδων. Το σύστημα κατανομής της εξισορροπητικής επιχορήγησης της Ιαπωνίας αποτελεί παράδειγμα αυτής της προσέγγισης. Το ποσό με το οποίο θα επιχορηγηθεί κάθε Δήμος είναι αποτέλεσμα της αξιολόγησης των οικονομικών του αναγκών, σε συνδυασμό με την εκτίμηση της δημοσιονομικής ικανότητάς του. Είναι σημαντικό ότι το σύστημα βασίζεται σε πρότυπες και όχι πραγματικές αξίες εσόδων και κόστους, για την αποφυγή στρεβλώσεων και αντικινήτρων.

Ένα ενδιαφέρον και «επικίνδυνο» χαρακτηριστικό των συστημάτων εξισορροπητικής επιχορήγησης των Δημοτικών ελλειμμάτων είναι ότι γενικά αυξάνουν την ανισότητα των κατά κεφαλή εσόδων, μετά την εφαρμογή τους, γιατί η πλειονότητα αυτών των εξισορροπητικών επιχορηγήσεων αντισταθμίζει κόστος παρά διαφορές εσόδων. Με βάση τη λογική αυτή, οι ΟΤΑ με υψηλότερο κατά κεφαλήν κόστος λαμβάνουν υψηλότερες κατά κεφαλήν επιχορηγήσεις. Άρα, ΟΤΑ που αρχικά έχουν πάνω από το μέσο όρο κατά κεφαλήν έσοδα από ιδίους πόρους, μπορούν να απολαύσουν ακόμη υψηλότερα έσοδα, μετά την κατανομή των επιχορηγήσεων.

Ένα επίσης σημαντικό πρόβλημα αυτού του τρόπου κατανομής είναι ότι οι επιχορηγήσεις επηρεάζουν την διάρθρωση και των δαπανών. Ένας Δήμος που δέχεται μία επιχορήγηση έχει, κατά κύριο λόγο, δύο δυνατότητες:

α) Να περιορίσει τα φορολογικά του έσοδα κατά το ποσό της επιχορήγησης. Με αυτό τον τρόπο να αυξήσει το διαθέσιμο εισόδημα των πολιτών, οι οποίοι είναι ελεύθεροι να το δαπανήσουν όπου αυτοί νομίζουν.

β) Να αυξήσει τις τοπικές δημόσιες δαπάνες.

Εμπειρικές έρευνες έχουν διαπιστώσει ότι οι χρηματοδοτικοί πόροι “κολλάνε” σε όποιον από τους τομείς, ιδιωτικό ή δημόσιο, τους δεχθεί πρώτος. Αν δηλαδή η κεντρική διοίκηση αποφασίσει να δώσει μεγαλύτερες επιχορηγήσεις στους Ο.Τ.Α. θα αυξηθούν οι δημόσιες τοπικές δαπάνες, ενώ εάν μειώσει τους φόρους θα αυξηθεί η ζήτηση για ιδιωτικές δαπάνες και όχι για Τοπικά Δημόσια Αγαθά. Το φαινόμενο αυτό οι Gramlich και Rubinfled ονόμασαν “Fly paper effect”, αφού τελικά ο τομέας που δέχεται τα ποσά, “δεσμεύει” το μεγαλύτερο μέρος των πόρων.

Πολλοί είναι οι θεωρητικοί που προσπάθησαν να εξηγήσουν το φαινόμενο του fly paper effect. Ο D. King το αποδίδει στο ότι ο περιορισμός των εσόδων του κεντρικού κράτους από την μείωση των φορολογικών συντελεστών, του φόρου εισοδήματος π.χ. θα επηρεάσει ελάχιστα ή καθόλου τις χαμηλότερες εισοδηματικές τάξεις. Για τον λόγο αυτό οι τοπικές αρχές θα φανούν απρόθυμες να αυξήσουν τα τοπικά φορολογικά έσοδα, με δεδομένο ότι συνήθως οι φόροι του κεντρικού κράτους είναι προοδευτικοί, ενώ της Τ.Α. αναλογικοί και στην ουσία αντίστροφα προοδευτικοί. Άλλοι μελετητές, όπως οι Courant-Gramlich-Rudinfield, καθώς και ο Oates, εξηγούν το φαινόμενο “με την εισαγωγή της υπόθεσης ότι η κοινότητα, στο πρόσωπο του μέσου ψηφοφόρου, υποφέρει από ένα είδος αυταπάτης” μεταφέροντας το κέντρο βάρος των αποφάσεων της, στην ικανοποίηση αυτής της κατηγορίας πολιτών. Το γεγονός είναι ότι όλοι οι μελετητές παραδέχονται ότι οι επιχορηγήσεις επηρεάζουν την οικονομική συμπεριφορά και κατ’ επέκταση την πολιτική δαπανών, των τοπικών αρχόντων, κάτι που εξ άλλου προκύπτει και από πολλές διεθνείς εμπειρικές μελέτες.

Η εφαρμογή της εξισορροπητικής επιχορήγησης για την κάλυψη των Δημοτικών ελλειμμάτων, στην Ελληνική ΤΑ

Μετά την εφαρμογή της αρχής των ισοσκελισμένων Δημοτικών προϋπολογισμών (στη πράξη μη ελλειμματικών), η εφαρμογή μίας ανάλογης επιχορήγησης καθίσταται πολύ δύσκολη για τα Ελληνικά δεδομένα. Όχι μόνο για ουσιαστικούς λόγους, αλλά και για θεσμικούς, γραφειοκρατικούς ή ακόμα και για λόγους άσκησης «δημιουργικής λογιστικής».

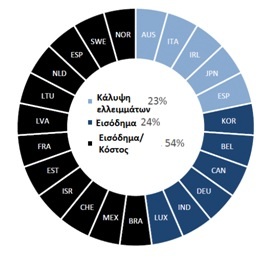

Τελικά, όπως παρουσιάζεται και στο παρακάτω γράφημα, οι τρόποι εξισορρόπησης κόστους και εσόδων σε πολλές χώρες συνδυάζονται. Περίπου τα μισά από τα συστήματα εξισορρόπησης στα κράτη μέλη του ΟΟΣΑ συνδυάζουν το κόστος και τα έσοδα, με ξεχωριστές επιχορηγήσεις για κάθε σκοπό. Το άλλο μισό χωρίζεται σχεδόν ομοιόμορφα μεταξύ των συστημάτων κάλυψης των ελλειμμάτων και αυτών που έχουν ως στόχο αποκλειστικά την άμβλυνση των δημοσιονομικών ανισοτήτων, που προέρχονται από τα έσοδα.

Η εφαρμογή των διαφόρων μορφών εξισορροπητικής επιχορήγησης

Πηγή: ΟΟΣΑ 2021

Είναι σημαντικό ότι δεν υπάρχει χώρα, στο δείγμα που έλαβε ο ΟΟΣΑ, με σύστημα αποκλειστικά εξισορρόπησης κόστους, χωρίς κανένα μέτρο φορολογικής δυνατότητας. Δηλαδή άλλη μία εθνική «ιδιομορφία» για την Ελληνική ΤΑ.

Η επιλογή της μορφής εξισορροπητικής επιχορήγησης, φαίνεται να επηρεάζεται και από τη συνταγματική οργάνωση του κράτους. Οι ομοσπονδιακές χώρες εφαρμόζουν γενικά την εξίσωση των εσόδων, ενώ οι ενιαίες, συνταγματικά, χώρες τείνουν να επιδιώκουν τόσο την εξίσωση των εσόδων όσο και του κόστους.

- Οι οριζόντιες εξισορροπητικές επιχορηγήσεις.

Σε αντίθεση με τις κάθετες, που προέρχονται από το Κεντρικό Κράτος στους Δήμους, οι οριζόντιες επιχορηγήσεις προέρχονται από τους «πλούσιους» και χρηματοδοτούν τους «φτωχούς» ΟΤΑ, της ίδιας βαθμίδας. Στην Γερμανία, Lander, με κατά κεφαλή έσοδα πάνω από το μέσο όρο, κατανέμουν ένα μέρος των εσόδων αυτών σε Lander με περιορισμένη δημοσιονομική ικανότητα. Όσο η δημοσιονομική ικανότητα πλησιάζει προς τον μέσο όρο, τόσο η οριζόντια επιχορήγηση περιορίζεται.

Στο Λουξεμβούργο, όλοι οι Δήμοι συμβάλλουν στο καλάθι χρηματοδότησης των οριζοντίων επιχορηγήσεων, κυρίως με τα έσοδα από το φόρο εμπορίου. Κανένας Δήμος δεν μπορεί να κρατήσει πάνω από το 35% των τοπικών εσόδων από το φόρο αυτό. Οι Δήμοι με περιορισμένη δημοσιονομική δυνατότητα συμβάλλουν με μικρότερα ποσοστά και ποσά στη χρηματοδότηση του καλαθιού οριζόντιας εξισορρόπησης. Τα ποσά που συλλέγονται κατανέμονται στους Δήμους κυρίως με το πληθυσμιακό κριτήριο, παρά με βάση το φορολογικό εισόδημα.

Θα πρέπει να επισημανθεί ότι σε πολλές Ευρωπαϊκές χώρες (ιδιαίτερα χώρες που έγιναν τελευταία, κράτη μέλη της ΕΕ) κατεβλήθη προσπάθεια εφαρμογής οριζόντιων εξισορροπητικών επιχορηγήσεων, με πολύ περιορισμένα αποτελέσματα. Ο λόγος είναι ότι οι Δήμαρχοι των «πλούσιων» Δήμων δεν ήταν διατεθειμένοι να αναλάβουν το πολιτικό κόστος επιβολής και είσπραξης φορολογικών εσόδων, που τελικά θα παραχωρήσουν στους «φτωχούς».

Η εφαρμογή των οριζόντιων εξισορροπητικών επιχορηγήσεων στην Ελλάδα.

Η εφαρμογή των οριζόντιων εξισορροπητικών επιχορηγήσεων στην Ελλάδα, τουλάχιστον όπως εφαρμόζεται στη Γερμανία αλλά και τη Σουηδία, δεν φαίνεται να έχει πολύ μεγάλες πιθανότητες επιτυχίας, ιδιαίτερα εάν λάβουμε υπόψη μας την εμπειρία του «Καλλικράτη» και της «διοικητικής υποστήριξης». Σε ορισμένες περιφέρειες, που εντοπίζονται ακραίες ανισότητες μεταξύ των Δήμων, θα μπορούσε να σχεδιαστεί ένα τέτοιο σύστημα. Δεν είναι όμως μόνο οι πολιτικές αντιρρήσεις που θα καθιστούσαν δύσκολη την εφαρμογή ενός συστήματος εξισορρόπησης, αλλά και τα τεχνικά προβλήματα εφαρμογής του, που φαίνονται προς το παρόν δισεπίλυτα, ειδικά με τη στελέχωση των ΠΕΔ, που θα ήταν ο πιο πιθανός διαχειριστής του συστήματος.

Αντίθετα, το σύστημα οριζόντιας εξισορρόπησης του Λουξεμβούργου προσομοιάζει με την παλαιότερη απόφαση του συνεδρίου, για τη φορολογική αποκέντρωση, της ΚΕΔΕ (Ρόδος, 2005), στο οποίο προβλεπόταν ένας ισχυρός αναδιανεμητικός μηχανισμός, που θα τον χρηματοδοτούσε ποσοστό από τα αποκεντρωμένα φορολογικά έσοδα.

- Συνολικές ανισότητες ή μόνο αυτές που προκαλούνται από αντικειμενικούς λόγους;

Όπως προαναφέρθηκε, τα περισσότερα κράτη, τόσο στα έσοδα όσο και στις δαπάνες, δεν χρησιμοποιούν, στις κατανομές τους, τα συνολικά ποσά που εισπράττουν ή δαπανούν οι ΟΤΑ, αλλά κυρίως πρότυπα μεγέθη.

Οι οριζόντιες δημοσιονομικές ανισότητες λαμβάνονται υπόψη μόνο στην περίπτωση που εξαρτώνται από παράγοντες, οι οποίοι είναι έξω από την θέληση και τον έλεγχο των Ο.Τ.Α. Αντίθετα, ανισότητες που εξαρτώνται από “υποκειμενικές” επιλογές των Ο.Τ.Α. δεν θα πρέπει να λαμβάνονται υπόψη. Αν π.χ. ένας δήμος επιθυμεί να προμηθεύσει μία δημοτική υπηρεσία με ποσότητα ή ποιότητα μεγαλύτερη από αυτή των άλλων Δήμων και εφαρμόσει έναν μεγαλύτερο φορολογικό συντελεστή, αυτό δεν θα πρέπει να θεωρείται δημοσιονομική ανισότητα. Το επίπεδο των προσφερόμενων υπηρεσιών, καθώς και η φορολογική προσπάθεια, θεωρούνται παράγοντες που ελέγχονται από τους Ο.Τ.Α. και γι’ αυτό δεν θα πρέπει να ληφθούν, στην συγκεκριμένη περίπτωση, ως παράγοντες δημιουργίας οριζόντιων δημοσιονομικών ανισοτήτων. Σύμφωνα με σχετικές διεθνείς έρευνες, ποσοστό γύρω στο 25% των δημοσιονομικών ανισοτήτων, μεταξύ των Δήμων, προέρχεται από διαφορές στη διοίκηση τους.

Κατ’ αναλογία, στις δαπάνες παραγωγής και παροχής των δημοτικών υπηρεσιών εμπλέκονται και “υποκειμενικοί” παράγοντες, όπως η αποτελεσματικότητα της δημοτικής διαχείρισης, που δεν θα πρέπει να ληφθούν υπόψη. Στις περισσότερες Ευρωπαϊκές χώρες αντικείμενο των κρατικών επιχορηγήσεων πρέπει να είναι διαφορές μεταξύ των Ο.Τ.Α. που προκύπτουν από λόγους που είναι έξω από τον δικό τους έλεγχο και υπευθυνότητα. Αντίθετα, διαφορές που έχουν σχέση με πολιτικές επιλογές ή τον τρόπο διαχείρισης των Ο.Τ.Α., δεν πρέπει να λαμβάνονται υπόψη. Η δυνατότητα έκφρασης των τοπικά διαφορετικών προτιμήσεων είναι ένα από τα βασικά πλεονεκτήματα της αποκέντρωσης και μία ενιαία αντιμετώπιση από το κράτος, μέσω των κρατικών επιχορηγήσεων, θα εκμηδένιζε αυτό το συγκριτικό πλεονέκτημα της αποκέντρωσης.

Συμπεράσματα- Προτάσεις

- Οι υπάρχουσες συνθήκες (ανεπάρκεια έγκυρων και επικαιροποιημένων τοπικών στατιστικών δεδομένων, έλλειψη φορολογικής ελευθερίας των Δήμων κλπ), δεν μας επιτρέπει να ακολουθήσουμε άλλο τρόπο κατανομής, από την πεπατημένη. Να χρησιμοποιήσουμε δηλαδή την εξισορρόπηση των δαπανών των Δήμων και τους παράγοντες που τις επηρεάζουν.

1.α. Στην προσπάθεια να συγκλίνουμε προς το Ευρωπαϊκό κεκτημένο, που κατά κύριο λόγο χρησιμοποιεί μικτά συστήματα, θα μπορούσαμε να εισάγουμε στο νέο σύστημα κατανομής των ΚΑΠ, τουλάχιστον κάποια παράμετρο, που θα επιβραβεύει καλές πρακτικές Δήμων. Για την αποφυγή πολιτικών τριβών, οι καλές πρακτικές θα αξιολογούνται με βάση αντικειμενικά, διαφανή και εκ των προτέρων γνωστά κριτήρια, από ανεξάρτητη επιτροπή.

- Σήμερα, κατά τη γνώμη μου, είναι πολύ δύσκολο να εφαρμοστούν οριζόντιες επιχορηγήσεις στη χώρα.

2.α. Στην περίπτωση που υλοποιηθεί η μεταφορά του ΕΝΦΙΑ στην ΤΑ και συνοδευτεί με σχετική φορολογική ελευθερία, τότε θα πρέπει να σχεδιαστεί ένα σύστημα οριζόντιας εξισορροπητικής επιχορήγησης, που θα αμβλύνει τις δημοσιονομικές ανισότητες, σύμφωνα με τις προτάσεις της ΚΕΔΕ και του ΙΤΑ.

- Είμαστε από τις τελευταίες ΤΑ της Ευρώπης που χρησιμοποιούμε πραγματοποιηθείσες δαπάνες ως κριτήριο κατανομής των ΚΑΠ. Τουλάχιστον στην τελευταία κατανομή (2013), χρησιμοποιήθηκαν οι μέσοι όροι του ελάχιστου κόστους λειτουργίας ανά δημογραφική ομάδα, ώστε να περιοριστεί το ποσοστό των «υποκειμενικών» επιλογών, που επηρεάζουν το σύνολο των δαπανών.

Υπενθυμίζεται ότι όσες φορές στο παρελθόν έγινε προσπάθεια συγκριτικής αξιολόγησης ορισμένων συγκεκριμένων πτυχών της δημοτικής δραστηριότητας, αυτή αντιμετώπισε μεγάλες αντιδράσεις, με αποτέλεσμα να μην υπάρξει συνέχεια.

3.α. Για το λόγο αυτό, μία πιλοτική προσπάθεια προσδιορισμού προτύπου κόστους, για ορισμένες δημοτικές υπηρεσίες, θα πρέπει να είναι πολύ καλά σχεδιασμένη, σύμφωνα με τα διεθνή πρότυπα, διαφανής και να παρέχει στους Δήμους, πριν την ολοκληρωμένη εφαρμογή της, μία περίοδο προσαρμογής.

Στο επόμενο άρθρο θα ασχοληθούμε με τα ερωτήματα που προκύπτουν κατά τη διαδικασία σχεδιασμού ενός αποτελεσματικού συστήματος κατανομής των ΚΑΠ

Για περισσότερα:

- Sean Dougherty and Kass Forman. “Evaluating Fiscal Equalisation: Finding the Right Balance”. OECD Working Papers οn Fiscal Federalism

- 2014 OECD, “Fiscal equalisation: A key to decentralised public finances”, in Fiscal Federalism 2014: Making Decentralisation Work, OECD Publishing, Paris.

- Ν. Τάτσος. «Δημοσιονομική Αποκέντρωση. Θεωρία και Πράξη». Τυπωθήτω, Αθήνα.

[1] Οι απόψεις που εκφράζονται είναι αποκλειστικές του συγγραφέα και δεν απηχούν, σε καμία περίπτωση, απόψεις της Επιτροπής Εμπειρογνωμόνων.