Του Ράλλη Γκέκα Δρ Οικονομικών ΟΤΑ

Στην τελευταία σύνοδο της επιτροπής οικονομικών εμπειρογνωμόνων του Ευρωπαϊκού Συμβουλίου Δήμων και Κοινοτήτων (CEMR) παρουσιάστηκε, από τον εκπρόσωπο της Φιλανδικής Τοπικής Αυτοδιοίκησης, ο προγραμματισμός τους για τη μεταρρύθμιση του Φόρου Ακίνητης Περιουσίας. O προγραμματισμός αυτός εμπεριέχει διαβούλευση, η οποία ξεκίνησε την 1/1/ 2019 και θα ολοκληρωθεί το 2022. Η 1η Ιανουαρίου 2019 ορίστηκε ως ημερομηνία εκκίνησης της διαβούλευσης, γιατί στο χρονικό εκείνο σημείο είχε προγραμματιστεί να ολοκληρωθούν όλες οι πρόδρομες εργασίες. Ο πραγματικός δηλαδή χρόνος σχεδιασμού της μεταρρύθμισης είναι πολύ μεγαλύτερος από τα τρία έτη διαβούλευσης.

Το άρθρο αυτό αποπειράται να περιγράψει, συνοπτικά, τη Φιλανδική εμπειρία. Αρχικά εντάσσεται η Φιλανδική Τοπική Αυτοδιοίκηση στο Ευρωπαϊκό της περιβάλλον. Κατόπιν, παρουσιάζεται η υπάρχουσα κατάσταση του Τοπικού Φορολογικού Συστήματος και ειδικότερα στα χαρακτηριστικά που έχει ο Φόρος Ακίνητης Περιουσίας σήμερα, στην Φιλανδία. Τέλος, στα συμπεράσματα καταβάλλεται προσπάθεια να συγκριθεί η Φιλανδική εμπειρία με την Ελληνική και να αναζητηθούν κάποιες προτάσεις αξιοποίησης της.

Η Φιλανδική ΤΑ στο Ευρωπαϊκό της περιβάλλον

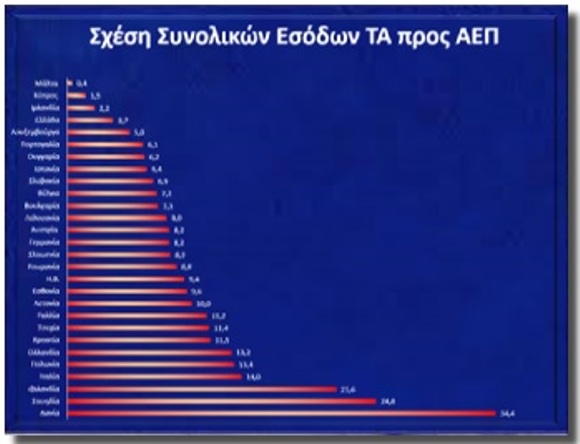

Η Φιλανδική Τοπική Αυτοδιοίκηση είναι μία από τις πιο εύρωστες της Ευρώπης, όπως φαίνεται και από το παρακάτω γράφημα. Ανήκει στην ομάδα των Ευρωπαϊκών Αυτοδιοικήσεων με το μεγαλύτερο ποσοστό Εσόδων, σε σχέση με το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) της χώρας τους. Το ποσοστό αυτό ξεπερνάει τις 10 ποσοστιαίες μονάδες, δηλαδή το μέσο ευρωπαϊκό όρο. Από αυτή την άποψη είναι πολύ σημαντικό να προβληματιστούμε σχετικά με το τί οδήγησε τη Φιλανδική Τοπική Αυτοδιοίκηση στον προγραμματισμό της φορολογικής της μεταρρύθμισης, αλλά και πώς διατηρείται μία ευρωπαϊκή πρωτοπορία.

Στα συνολικά έσοδα της Φιλανδικής Τοπικής Αυτοδιοίκησης το σημαντικότερο ποσοστό καλύπτουν τα φορολογικά της έσοδα. Με την ευρεία έννοια, αυτά, συμπεριλαμβάνοντας δηλαδή τους φόρους και τα τέλη, κατατάσσουν τη Φιλανδική Τοπική Αυτοδιοίκηση και πάλι στις πρώτες Ευρωπαϊκές θέσεις.

Επισημαίνεται ότι η στήριξη αυτή της Φιλανδικής Τοπικής Αυτοδιοίκησης στα φορολογικά έσοδα, της παρέχει μία μεγάλη δυνατότητα οικονομικής αυτονομίας, η οποία φυσικά επηρεάζει θετικά και τις τοπικές παρεμβάσεις και την τοπική δημοκρατία γενικότερα.

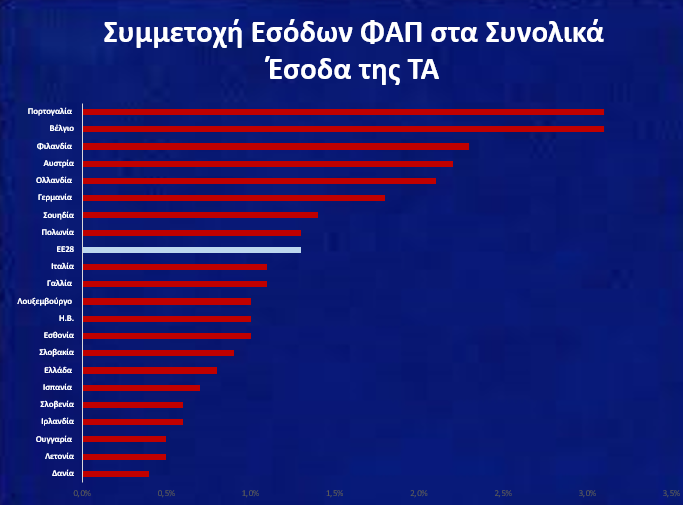

Σε μία χώρα όπως η Φιλανδία, με τόσο αναπτυγμένο τοπικό φορολογικό σύστημα, είναι επόμενο ο Φόρος Ακίνητης Περιουσίας (ΦΑΠ) να παίζει σημαντικό ρόλο, όπως περιγράφεται και στο παρακάτω γράφημα. Το ότι ποσοστιαία ο Φόρος Ακίνητης Περιουσίας συμμετέχει στα συνολικά έσοδα της Τοπικής Αυτοδιοίκησης με μεγαλύτερα ποσοστά από ότι στην υπόλοιπη Ευρώπη, αποδεικνύει το πόσο σημαντικός φόρος είναι ο ρόλος του για την Τοπική Αυτοδιοίκηση.

Εάν προσπαθήσουμε να συγκρίνουμε την Ελληνική Τοπική Αυτοδιοίκηση με τη Φιλανδική, οι διαφορές είναι χαώδεις. Οι αποστάσεις είναι πολύ μεγάλες ακόμα και από το μέσο Ευρωπαϊκό όρο.

Στο σημείο αυτό νομίζω ότι είναι σκόπιμο να υπενθυμίσουμε την απόφαση της ΚΕΔΕ, η οποία λαμβάνει υπόψη της ότι η μετάβαση της Ελληνικής Τοπικής Αυτοδιοίκησης στα μέσα ευρωπαϊκά δεδομένα, θα δημιουργούσε δημοσιονομικό σοκ και μακροοικονομικές ανισορροπίες. Για το λόγο αυτό, η ΚΕΔΕ έχει προτείνει, ως μεσοπρόθεσμο στόχο, την αύξηση των εσόδων της Ελληνικής Τοπικής Αυτοδιοίκησης στο 8% του ΑΕΠ.

Οι διαφορές όμως αυτές δεν θα πρέπει να είναι αποτρεπτικές ως προς τη μελέτη της Φιλανδικής Αυτοδιοικητικής εμπειρίας. Δεν είναι μόνο σημαντική η κατεύθυνση που δείχνει, αλλά κυρίως τα ερωτήματα που προκαλεί, σχετικά με το γιατί η Τοπική Αυτοδιοίκηση της χώρας μας βρίσκεται σε αυτή τη θέση, σε Ευρωπαϊκό και διεθνές επίπεδο.

Το τοπικό φορολογικό σύστημα στην Φιλανδία

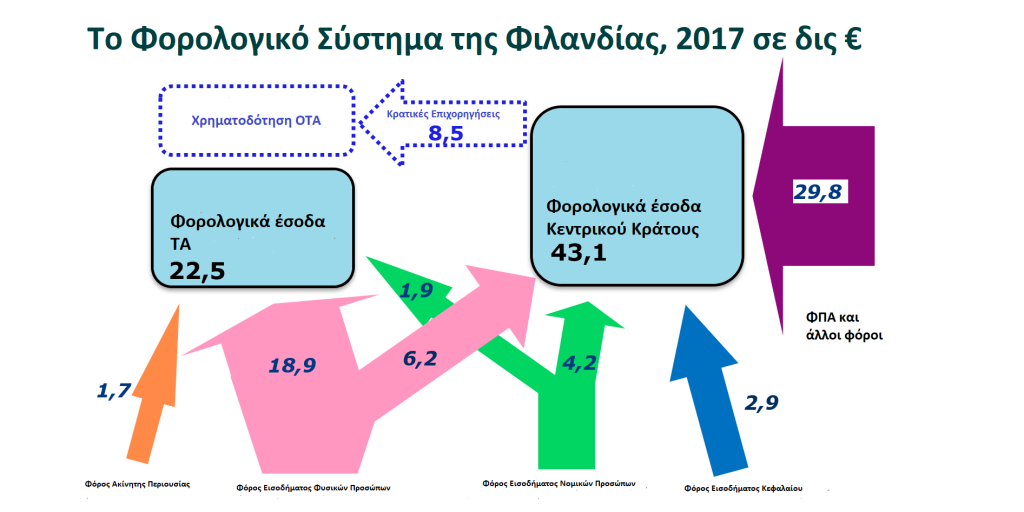

Η διάρθρωση των εσόδων της Φιλανδικής Τοπικής Αυτοδιοίκησης παρουσιάζεται στο παρακάτω γράφημα:

Πηγή: Henrik Rainio, 2019

Πριν από όλα, θα πρέπει να επισημανθεί ότι το φορολογικό σύστημα στην Φιλανδία χαρακτηρίζεται από την ισότιμη συμμετοχή του τοπικού και κεντρικού φορολογικού συστήματος. Η παρουσία του τοπικού φορολογικού συστήματος δεν είναι μόνο ποσοτική. Δεν περιορίζεται δηλαδή στο μεγάλο ποσοστό συμμετοχής, στα συνολικά έσοδα. Από τους τρεις κύριους φόρους του Φιλανδικού φορολογικού συστήματος, τον Φόρο Εισοδήματος, τον ΦΠΑ και τον ΦΑΠ, η Τοπική Αυτοδιοίκηση συμμετέχει ενεργά στους δύο.

Πηγή: Henrik Rainio, 2019

Τα συμπεράσματα από τη διάρθρωση του τοπικού φορολογικού συστήματος στην Φιλανδία είναι πολύ ενδιαφέροντα:

- Το πρώτο σημαντικό στοιχείο που εξάγεται είναι ότι όσο ισχυρό και αν είναι το τοπικό φορολογικό σύστημα, η ύπαρξη κρατικών επιχορηγήσεων προς την Τοπική Αυτοδιοίκηση θεωρείται επιβεβλημένη. Απλώς ο στόχος και το ύψος των επιχορηγήσεων διαφοροποιούνται.

- Το δεύτερο σημαντικό στοιχείο, που παρατηρείται είναι ότι ο Φόρος Ακίνητης Περιουσίας είναι αποκλειστικός φόρος της Τοπικής Αυτοδιοίκησης. Παρόλα αυτά, το τοπικό φορολογικό σύστημα δεν είναι μονοδιάστατο, δεν περιορίζεται απλώς στο Φόρο Ακίνητης Περιουσίας.

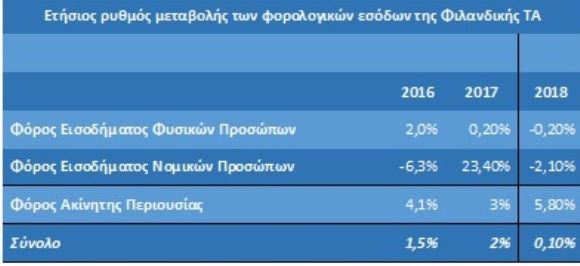

- Το τρίτο, εξίσου σημαντικό, συμπέρασμα είναι ότι το φορολογικό σύστημα της Φιλανδικής Τοπικής Αυτοδιοίκησης δεν διαχέεται σε μία σειρά μικρούς φόρους, με μεγάλο διαχειριστικό κόστος. Επικεντρώνεται κυρίως σε δύο φόρους: στο Φόρο Ακίνητης Περιουσίας και το Φόρο Εισοδήματος Φυσικών και Νομικών Προσώπων. Ο λόγος συνύπαρξης και συνδυασμού δύο σημαντικών φορολογικών εσόδων, ανάγεται στο γεγονός της διαφορετικής συμπεριφοράς που έχουν οι φόροι αυτοί στα διάφορα στάδια του οικονομικού κύκλου. Οι διαφορετικές δυναμικές, όπως εκφράζονται στον παρακάτω πίνακα, παρέχουν τη δυνατότητα μιας κάποιας σταθερότητας των οικονομικών της Τοπικής Αυτοδιοίκησης, σε μεσοπρόθεσμη τουλάχιστον βάση.

Πηγή: Henrik Rainio, 2019

Στον παραπάνω πίνακα παρατηρούμε ότι τα έσοδα της Φιλανδικής Τοπικής Αυτοδιοίκησης, από το Φόρο Εισοδήματος Φυσικών και Νομικών Προσώπων αλληλοσυμπληρώνονται. Όταν ο Φόρος Εισοδήματος Φυσικών Προσώπων παρουσιάζει μία σχετική στασιμότητα, καλύπτεται από μία μεγαλύτερη δυναμική του Φόρου Εισοδήματος Νομικών Προσώπων. Είναι σημαντικό ότι την περίοδο 2016-2019, τα φορολογικά έσοδα του Φόρου Ακίνητης Περιουσίας παρουσιάζουν ένα, σχετικά σταθερό, ρυθμό αύξησης.

Ο Φόρος Ακίνητης Περιουσίας στην Φινλανδία

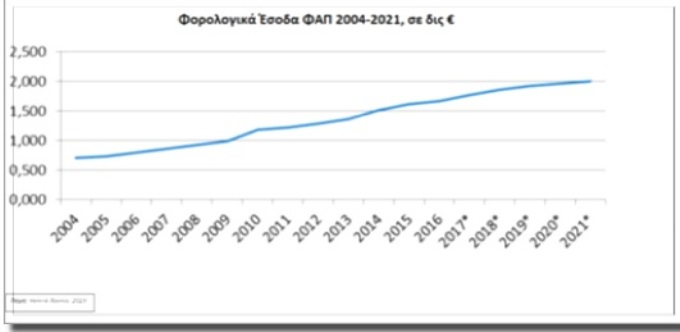

Ο φορολογικός συντελεστής του Φόρου Ακίνητης Περιουσίας στην Φιλανδία καθορίζεται από το τοπικό δημοτικό συμβούλιο και η φορολογική βάση σχετίζεται με τη φορολογητέα αξία του ακινήτου. Είναι ένας δημοτικός φόρος. Παραδοσιακά, ο φόρος είναι σχετικά χαμηλός. Το φορολογικό του βάρος ανέρχεται, κατά μέσο όρο, στα 190 ευρώ ανά άτομο, ετησίως.

Τα φορολογικά του έσοδα παρουσιάζουν μία σταθερή ανοδική πορεία.

Οι δήμοι έχουν τη φορολογική ελευθερία να καθορίσουν το φορολογικό συντελεστή για διαφορετικά είδη κτιρίων. Για να αποφευχθεί ο φορολογικός ανταγωνισμός, ο νόμος ορίζει τα όρια μέσα στα οποία μπορεί να κινηθούν οι δημοτικοί φορολογικοί συντελεστές που είναι:

- 0,93% – 2,00% για το γενικό φόρο ακίνητης περιουσίας

- 0,41% – 1,00% για μόνιμες κατοικίες

- 0,93% – 2,00% για άλλες κατοικίες

- 2,00% – 6,00% για μη δομημένους χώρους.

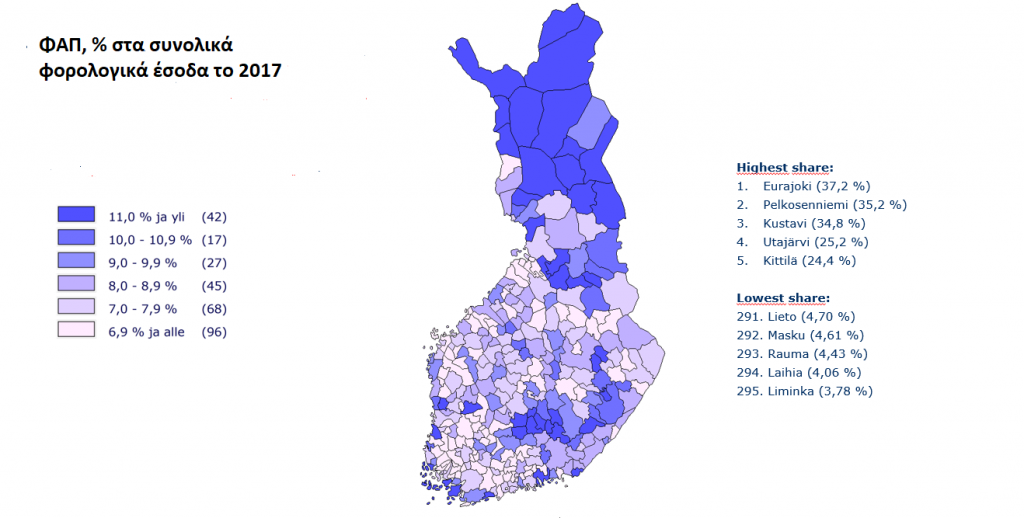

Η δυνατότητα να ορίζουν οι δήμοι τους φορολογικούς συντελεστές του Φόρου Ακίνητης Περιουσίας, ανάλογα με την ιδιαιτερότητα του δήμου τους, δημιουργεί ένα πολύ ενδιαφέρον φορολογικό μωσαϊκό.

Πηγή: Henrik Rainio, 2019

Η διαφοροποίηση που παρουσιάζεται στον παραπάνω χάρτη δεν απεικονίζει απλώς τις διαφορετικές οικονομικές δυνατότητες ή ιδιαιτερότητες κάθε Δήμου. Επαναφέρει στη μνήμη μας τα πλεονεκτήματα της αποκέντρωσης, έτσι όπως έχουν θεμελιωθεί από τους θεωρητικούς της δημοσιονομικής αποκέντρωσης. Τα ερωτήματα που τίθεται είναι:

- Εάν δεν υπήρχε φορολογική ελευθερία στη Φιλανδική ΤΑ, πώς θα ήταν ο παραπάνω χάρτης, με βάση μία εθνική πολιτική μέσων όρων;

- Ποια τοπικά συγκριτικά πλεονεκτήματα θα χάνονταν και δεν θα μπορούσαν να αξιοποιηθούν, προς την κατεύθυνση της τοπικής και γενικότερα Εθνικής ανάπτυξης;

- Πόσο άδικος θα ήταν αυτός ο φόρος, όσον αφορά στη χωρική συνοχή, ιδιαίτερα στις περιοχές εκείνες που επλήγησαν από την κρίση;

- Πώς θα μπορούσε ο φόρος αυτός να συμβάλλει στην άμβλυνση των κοινωνικών ανισοτήτων και στην κοινωνική συνοχή;

Η μεταρρύθμιση του ΦΑΠ

Παρατηρούμε ότι στην Φιλανδία είναι σε λειτουργία όλοι οι μέσο-μακροπρόθεσμοι στόχοι που, τα τελευταία χρόνια, έχει θέσει η ΚΕΔΕ και η Ελληνική Τοπική Αυτοδιοίκηση. Φορολογική αποκέντρωση, ενδυνάμωση των ιδίων πόρων, φορολογική ελευθερία, μεταφορά του Φόρου Ακίνητης Περιουσίας στην Τοπική Αυτοδιοίκηση, οικονομική αυτοδυναμία. Το ερώτημα που τίθεται είναι γιατί στην Φιλανδία, η οποία βρίσκεται στην Ευρωπαϊκή πρωτοπορία, προσπαθούν να εκσυγχρονίσουν περαιτέρω το τοπικό φορολογικό τους σύστημα;

Ο Φόρος Ακίνητης Περιουσίας δεν έχει μόνο πλεονεκτήματα. Έχει και ισχυρά μειονεκτήματα, για τα οποία έχει χαρακτηριστεί ως ο “φόρος που αγαπάει ο καθένας να μισεί” (Rosengard 2013).

Ο Φόρος Ακίνητης Περιουσίας είναι ουσιαστικά τεκμαρτός φόρος. Ένας επιπλέον λόγος, για τον οποίο οι φορολογούμενοι δεν «συμπαθούν» το Φόρο Ακίνητης Περιουσίας είναι επειδή δεν συμφωνούν με την αποτίμηση της φορολογικής του βάσης. Οι περισσότεροι φόροι βασίζονται σε ροές – έσοδα ή πωλήσεις. Παρόλο που η φορολογική βάση μπορεί μερικές φορές να αποτελέσει την αιτία διαφωνίας μεταξύ του φορολογούμενου και της φορολογικής αρχής, υπάρχει μια μετρήσιμη οικονομική δραστηριότητα, βάσει της οποίας εισπράττονται οι φόροι. Η «αντικειμενική» αξία του ακινήτου, που χρησιμεύει ως βάση για την εκτίμηση του φόρου στη χώρα μας, είναι τεκμαρτή με αποτέλεσμα ο ΕΝΦΙΑ να καθίσταται στο σύνολο του, ένας τεκμαρτός φόρος (Γκέκας, 2019).

Αυτός είναι και ο στόχος της φορολογικής μεταρρύθμισης στην Φιλανδία. Το 2022 να θεσπιστεί ένας πλήρης εκσυγχρονισμός του Φόρου Ακίνητης Περιουσίας, ιδιαίτερα όσον αφορά στο κομμάτι του καθορισμού της φορολογικής του βάσης. Η φορολογική βάση του νέου ΦΑΠ, δεν θα στηρίζεται στην φορολογητέα ή αντικειμενική αξία, αλλά στην πραγματική αξία του ακινήτου. Ο καθορισμός της πραγματικής αξίας των ακινήτων θα πραγματοποιείται με βάση στατιστικά δεδομένα, τα οποία θα είναι ελεύθερα προσβάσιμα σε μία GIS (Σύστημα Γεωγραφικών Πληροφοριών), εφαρμογή. Ένα από τα σημαντικότερα πολιτικά στοιχεία, που προβλέπονται σε αυτή τη μεταρρύθμιση, είναι ότι κατά μέσο όρο το φορολογικό βάρος του Φιλανδού πολίτη δεν θα επιβαρυνθεί από τη μεταρρύθμιση αυτή.

Συμπεράσματα

Το ερώτημα γιατί μία χώρα, όπως η Φιλανδία, που βρίσκεται στην πρωτοπορία της Τοπικής Αυτοδιοίκησης, επιλέγει να επεκτείνει τη φορολογική της αποκέντρωση, ίσως είναι ρητορικό, γιατί η απάντηση υπονοείται από την ίδια την ερώτηση. Η Φιλανδία βρίσκεται στην Ευρωπαϊκή Αυτοδιοικητική πρωτοπορία γιατί ακριβώς φροντίζει να είναι εκεί. Γνωρίζει πάρα πολύ καλά πως έφτασε εκεί και ότι, για να διατηρήσει τη θέση της θα πρέπει συνέχεια να εκσυγχρονίζει το τοπικό φορολογικό της σύστημα και να ενδυναμώνει την αποκέντρωση της.

Αυτό όμως που προκαλεί κυρίως το ενδιαφέρον είναι, γιατί σε μία τόσο Αυτοδιοικητικά προηγμένη χώρα χρειάζονται τουλάχιστον τρία χρόνια διαβούλευσης για να γίνει μία περιορισμένη φορολογική μεταρρύθμιση; Να αλλάξει δηλαδή, ουσιαστικά, η φορολογική βάση του Φόρου Ακίνητης Περιουσίας.

Εάν κατέφευγαν στην Ελληνική Αυτοδιοικητική εμπειρία θα τους εξηγούσαμε ότι μόλις πρόσφατα αλλάξαμε, χωρίς διαβούλευση με την ΚΕΔΕ ή τα άλλα θεσμικά όργανα της ΤΑ, τα διοικητικά όρια των δήμων, δύο μήνες πριν τις δημοτικές εκλογές. Προφανώς, αυτή η πολιτική δεν είναι «προνόμιο» μόνο της παρούσας κεντρικής Κυβέρνησης. Να υπενθυμίσω ότι ο Καλλικράτης σχεδιάστηκε και ψηφίστηκε σε έξι μήνες.

Μήπως θα πρέπει να διδαχθεί κάτι το Φιλανδικό πολιτικό σύστημα από μας ή μήπως εμείς θα πρέπει να ξανασκεφτούμε τον τρόπο που σχεδιάζουμε τις μεταρρυθμίσεις μας; Θεσμοθετούμε, εν μέσω κρίσης, για να τη διαχειριστούμε ή θεσμοθετούμε προληπτικά για να μην υπάρξει κρίση; Εάν ως κριτήριο αξιολόγησης λάβουμε τα αποτελέσματα, τότε προφανώς θα πρέπει να επιλέξουμε τη δεύτερη λύση. Τα αποτελέσματα δεν είναι μόνο οικονομικά ή δεν έχουν μόνο σχέση με τη θέση της Τοπικής Αυτοδιοίκησης στον Ευρωπαϊκό χάρτη. Μία προληπτική θεσμική παρέμβαση, αφενός μεν παρέχει τη δυνατότητα λήψης «επιθετικών» αναπτυξιακών πρωτοβουλιών, αφετέρου δε παρέχει την «πολυτέλεια» του χρόνου. Αντίθετα, μία θεσμική παρέμβαση εν θερμώ περιορίζει το χρόνο, αλλά και τις πιθανότητες ορθολογικού σχεδιασμού. Δεν είναι τυχαίο ότι ο Κλεισθένης, που ψηφίστηκε πριν λίγους μήνες, έχει υποστεί ήδη, από την ίδια κυβέρνηση, πολλές τροποποιήσεις και αναμένονται ακόμα περισσότερες, εν όψει της εφαρμογής του.

Τελικά, οι πολιτικοί της Ελληνικής κεντρικής πολιτικής σκηνής είναι διαχρονικά «τσαπατσούληδες» και αυταρχικοί ή υπάρχουν βαθύτερα αίτια;

Κατά τη γνώμη μου, τα αίτια είναι βαθύτερα και οφείλονται στο πως έχει διαμορφωθεί το πολιτικό μας σύστημα από τη μεταπολίτευση και μετά.

Ένα πρόβλημα είναι ο πολιτικός χρόνος. Τα τελευταία 20 χρόνια, κατά μέσον όρο, οι υπουργοί παραμένουν στο θώκο τους λιγότερο από δύο χρόνια. Άρα, ο πολιτικός τους ορίζοντας είναι πάρα πολύ περιορισμένος, ιδιαίτερα εάν λάβουμε υπόψη μας ότι στο δημόσιο τομέα δεν υπάρχει θεσμική μνήμη.

Ένα δεύτερο πρόβλημα είναι ότι η ελληνική πολιτική επηρεάζεται πάρα πολύ από τον εκλογικό κύκλο. Κατά τη διάρκεια του προεκλογικού αγώνα πραγματοποιούνται επεκτατικές πολιτικές, ενώ αμέσως μετά τις εκλογές εφαρμόζονται σταθεροποιητικά προγράμματα. Είναι πολύ χαρακτηριστικό αυτό που παρατηρεί ο Πάνος Μαΐστρος (2019): «Όλες οι μεγάλες μεταρρυθμίσεις πραγματοποιήθηκαν τους πρώτους μήνες μετά την εκλογική αναμέτρηση. Η εξάρτηση της πολιτικής από τον εκλογικό κύκλο, όχι μόνο δημιουργεί αναταράξεις στην ομαλή εφαρμογή ενός προγράμματος, αλλά ουσιαστικά παρέχει τη δυνατότητα εξωγενών παρεμβάσεων και ένταξης στο σύστημα μικρό-πολιτικών στόχων και εκλογικών σχεδιασμών».

Τι είναι αυτό που θα παρείχε τη δυνατότητα να σχεδιάσουμε, προγραμματίσουμε και εφαρμόσουμε μακροπρόθεσμα σχέδια και δράσεις;

Η γνώμη μου είναι ότι σημαντικό ρόλο προς αυτή την κατεύθυνση θα μπορούσε να παίξει μία πραγματική διαδικασία διαβούλευσης. Μία διαδικασία διαβούλευσης όμως, όπου δεν θα γίνει απλώς για να γίνει, αλλά για να επιτύχει τη μέγιστη δυνατή συναίνεση. Γεγονός που απαιτεί ειλικρίνεια, πρόσβαση σε στοιχεία, καλό προγραμματισμό, επιστημονική υποστήριξη, συνεργασία και κυρίως πολιτική βούληση.

Μία καλοδουλεμένη, επιστημονικά τεκμηριωμένη και με την ευρύτερη δυνατή συναίνεση, πρόταση δεν αρκεί για να ξεπεράσει τον πολιτικό ορίζοντα κάθε υπουργού. Χρειάζεται θεσμική εξασφάλιση. Η εξασφάλιση αυτή μπορεί να γίνει είτε υπό τη θεσμική ομπρέλα του πρωθυπουργού, ακολουθώντας το αγγλικό σύστημα, με την ενίσχυση δηλαδή του πρωθυπουργικού γραφείου, είτε δημιουργώντας κοινή επιτροπή με ενισχυμένες αρμοδιότητες, όπως αυτή της Ιταλικής Γερουσίας και του Ιταλικού Κοινοβουλίου.

Είναι αλήθεια ότι η Τοπική Αυτοδιοίκηση είναι ένας προνομιακός χώρος, όσον αφορά στη σύγκληση πολιτικών. Δεν είναι τυχαίο ότι η μεγάλη πλειοψηφία των αποφάσεών της ΚΕΔΕ είναι ομόφωνη. Είναι πολύ σημαντική, κατά τη γνώμη μου, η συνεργασία, το κοινό συνέδριο και οι κοινές θέσεις που πέτυχαν η ΚΕΔΕ και η ΕΝΠΕ, με αντικείμενο τη διοικητική μεταρρύθμιση στη χώρα μας. Η προσπάθεια αυτή θα πρέπει να συνεχιστεί, να υιοθετηθεί, ως διαδικασία και να αξιοποιηθεί από το Κεντρικό κράτος. Να μη μείνει ως ένα πρώτο μετέωρο βήμα. Θα μπορούσε το κεντρικό κράτος, με βάση την αυτοδιοικητική εμπειρία, να προχωρήσει στη δημιουργία εκείνων των μηχανισμών διαβαθμιδικής, καταρχήν και ευρύτερης, διαβούλευσης που ανεξάρτητα από τις πολιτικές αλλαγές και τους εκλογικούς σχεδιασμούς, θα δημιουργήσουν τις βάσεις για την εφαρμογή μακροχρόνιων αναπτυξιακών κυρίως προγραμμάτων που θα αναβαθμίσουν τη διεθνή θέση της χώρας.

Για περισσότερα:

Henrik Rainio (2019). Immovable property tax in Finland – Exchange on systems and importance for local finances. CEMR’s expert group on local finances

O.E.C.D. (2018) Subnational Governments in OECD Countries: KeY Data, 2018 edition

Rosengard, J. K. (2013). The tax everyone loves to hate: Principles of property tax. Harvard Kennedy School

Γκέκας Ρ. (2019) Ο Φόρος Ακίνητης Περιουσίας είναι ένας «καλός» φόρος ή ένας φόρος που «λατρεύουμε να μισούμε»; Τετράδια Πολιτικής Επιστήμης. Υπό δημοσίευση.

Μαίστρος Π. (2019) Μια Αναθεωρητική Πρόταση για την Ελληνική Δημόσια Διοίκηση του 2020. Public Policies.