Του Ράλλη Γκέκα, Δρ. Οικονομικών ΤΑ

Του Ράλλη Γκέκα, Δρ. Οικονομικών ΤΑ

Ο Φόρος Ακίνητης Περιουσίας θεωρείται ο παλαιότερος φόρος. Οι αρχαίοι πολιτισμοί φορολόγησαν τη γη και την ιδιοκτησία πριν χιλιάδες χρόνια, πολύ πριν ανακαλύψουν τους φόρους εισοδήματος, εργασίας ή κατανάλωσης. Η διάρκεια αυτή του φόρου και κυρίως η πρόσφατη, σε Ευρωπαϊκό και διεθνές επίπεδο, αναθέρμανση του ενδιαφέροντος για αυτόν, απαιτεί μία ιδιαίτερη και πολύ προσεκτική αντιμετώπιση.

Η μεταρρύθμιση του ΦΑΠ δεν αφορά στη μεταφορά ενός μόνο φόρου. Αποτελεί μία στρατηγική επιλογή. Αφορά στη μεταρρύθμιση του συνολικού οικονομικού συστήματος της Τοπικής Αυτοδιοίκησης και στην αποτελεσματική εφαρμογή κεντρικών και τοπικών αναπτυξιακών προτεραιοτήτων.

Ο Φόρος Ακίνητης Περιουσίας είναι ένας φόρος με πολλά πλεονεκτήματα και μειονεκτήματα. Ένας αποτελεσματικός σχεδιασμός μπορεί να αξιοποιήσει τα πρώτα και να περιορίσει τα δεύτερα. Η αποσπασματική προσέγγιση, κάτω από την πίεση βραχυχρόνιων στοχεύσεων, μπορεί να οδηγήσει σε κακούς σχεδιασμούς, με μεγάλες αρνητικές επιπτώσεις. Ένας κακός σχεδιασμός, αποτέλεσμα στείρων πολιτικών υπέρ- κατά, άσπρου- μαύρου, μπορεί να συγκαλύψει σημαντικές πλευρές της «αλήθειας», να μην αναγνωρίσει προβλήματα και προοπτικές και κυρίως να μη σχεδιάσει μία αποτελεσματική επιχειρησιακή εφαρμογή του.

Τα πλεονεκτήματα του ΦΑΠ

Ο ΦΑΠ μπορεί να χρησιμοποιηθεί ως μέσο πολιτικής για τη σταθεροποίηση των τιμών στην αγορά ακινήτων. Οι φόροι ιδιοκτησίας μπορούν να μειώσουν την αστάθεια και τις υπερβολικές αυξήσεις των τιμών των ακινήτων. Η σταθεροποιητική επίδραση του ΦΑΠ στις τιμές των ακινήτων μπορεί να αποδοθεί στην κεφαλαιοποίηση, δηλαδή στην αντίστροφη σχέση μεταξύ των τιμών των ακινήτων, του μισθώματος και του Φόρου Ακίνητης Περιουσίας. Διεθνείς εμπειρικές αναλύσεις παρέχουν στοιχεία για την επίδραση των φόρων επί της ακίνητης περιουσίας στην επιβράδυνση της διακύμανσης της αγοράς ακινήτων. Διπλασιασμός του λόγου φόρου ως προς το ΑΕΠ – π.χ. ανυψώνοντας από 0,5%, που είναι ο μέσος όρος στα κράτη- μέλη του ΟΟΣΑ, σε 1% – θα περιόριζε την αστάθεια των τιμών των ακινήτων από 1% έως 4%. (Blöchliger κ.ά., 2015).

Τα εμπειρικά αποτελέσματα υποδηλώνουν επίσης ότι οι φόροι στην ακίνητη περιουσία δεν ανταποκρίνονται ιδιαίτερα στους οικονομικούς κύκλους και συνεπώς παρέχουν μια σχετικά σταθερή πηγή εσόδων. Η αντί-κυκλική συμπεριφορά τους μπορεί να είναι το αποτέλεσμα δύο αντισταθμιστικών δυνάμεων: αφενός, οι φόροι ακίνητης περιουσίας ενδέχεται να έχουν σταθεροποιητικό αποτέλεσμα στην οικονομία, μειώνοντας την αστάθεια των τιμών των ακινήτων από την άλλη πλευρά, μπορεί να έχουν αποσταθεροποιητικό αποτέλεσμα, λόγω της αδράνειας τους κατά τον οικονομικό κύκλο. (Muellbauer 2005).

Η φορολογία των ακινήτων μπορεί επίσης να προωθήσει τη βιώσιμη χρήση και διαχείριση της γης. Η χρήση γης αποτελεί ένα εξέχον θέμα περιβαλλοντικής πολιτικής. Η ανάπτυξη και η εξάπλωση των αστικών περιοχών απειλεί σε πολλές περιπτώσεις τη βιοποικιλότητα, τα τοπία και τη χρήση της γης για αναψυχή. Δεδομένου ότι ο Φόρος Ακίνητης Περιουσίας είναι – τουλάχιστον εν μέρει – φόρος επί της γης και της χρήσης της, έχει τη δυνατότητα να χρησιμοποιηθεί ως μέσο πολιτικής για την αποτελεσματική εφαρμογή της διαχείρισης της. Θα μπορούσε να μειώσει την πίεση στην ανάπτυξη συγκεκριμένων περιοχών ή να την κατευθύνει προς περιοχές που αποτελούν στρατηγική προτεραιότητα ή έχουν ήδη συνδεθεί με τις υποδομές. (Brandt, 2014).

Οι φόροι στην ακίνητη περιουσία μπορούν να σχεδιαστούν για την προώθηση πράσινων επενδύσεων. Υπάρχει πλούσια εμπειρία στην εργαλειακή αυτή χρήση του ΦΑΠ. Πολλές πολιτειακές κυβερνήσεις στις Ηνωμένες Πολιτείες έχουν θεσπίσει φορολογικά κίνητρα για την ενίσχυση της ενεργειακής απόδοσης και της χρήσης ανανεώσιμων πηγών ενέργειας στα ακίνητα. Επίσης στην Τσεχική Δημοκρατία, στην Ιταλία, στην Νορβηγία και την Ισπανία παρέχονται φορολογικές ελαφρύνσεις για εγκαταστάσεις ανανεώσιμων πηγών ενέργειας. (Blöchliger κ.ά., 2015).

Τέλος, Ο Φόρος Ακίνητης Περιουσίας θεωρείται συνήθως ως ένας από τους πιο αποτελεσματικούς και λιγότερο επιβλαβείς για την οικονομική ανάπτυξη. (Arnold et al., 2011).

Ο Φόρος Ακίνητης Περιουσίας (ΦΑΠ) είναι αποτελεσματικότερος όταν τον διαχειρίζεται η Τοπική Αυτοδιοίκηση.

Ο ΦΑΠ έχει έντονα «τοπικά χαρακτηριστικά» γιατί:

- Η φορολογική του βάση δεν μπορεί να μετακινηθεί.

- Η ακίνητη περιουσία δεν είναι εύκολο να αποκρυφτεί, ιδιαίτερα σε τοπικό επίπεδο.

- Δεν προκαλεί φορολογικό ανταγωνισμό μεταξύ των ΟΤΑ.

- Η είσπραξη του ΦΑΠ δεν προκαλεί οικονομίες κλίμακας. Η αποκεντρωμένη διαχείριση του, έχει αποδειχθεί διεθνώς, ότι παρουσιάζει μικρότερο διαχειριστικό κόστος, από ότι η συγκεντρωτική.

- Είναι πολύ εύκολος ο προϋπολογισμός των εσόδων του.

- Θεωρείται ότι τα έργα, κυρίως υποδομής, των ΟΤΑ επενεργούν θετικά στην αξία των ακινήτων. Προκαλείται δηλαδή, ένα όφελος των ιδιοκτητών ακινήτων. Ο ΦΑΠ ουσιαστικά είναι ένας τρόπος για να χρηματοδοτηθούν οι Τοπικές Δημόσιες Δαπάνες από αυτούς οι οποίοι, πρώτα και κύρια, ωφελούνται.

- Οι τοπικοί φόροι ιδιοκτησίας προάγουν την τοπική αυτονομία και την υπευθυνότητα, λόγω της σύνδεσης τους με υπηρεσίες που παρέχονται σε τοπικό επίπεδο

Τα παραπάνω χαρακτηριστικά προσδίδουν στον αποκεντρωμένο ΦΑΠ προστιθέμενη αξία. Η αποτελεσματικότερη διαχείριση του, από την ΤΑ, μπορεί να οδηγήσει:

- Σε μείωση του συνολικού φορολογικού βάρους των πολιτών,

- Σε αντιμετώπιση φαινομένων φοροδιαφυγής και φοροαποφυγής

- Σε δίκαιη κατανομή του.

- Ίσως ένα από τα σημαντικότερα πλεονεκτήματα της τοπικής διαχείρισης του Φόρου Ακίνητης Περιουσίας είναι ότι ο φόρος αυτός μπορεί να συνδεθεί, στη συνείδηση του φορολογούμενου, με την «αντιπαροχή» συγκεκριμένων έργων τοπικών αναπτυξιακών και πολεοδομικών υποδομών.

- Οι αποφάσεις των δημοτικών Συμβουλίων τείνουν να είναι πιο αποτελεσματικές, στην περίπτωση που μεγάλο μέρος του δημοτικού προϋπολογισμού, χρηματοδοτείται από τον ΦΑΠ, επειδή οι φορολογούμενοι θα υποστηρίξουν πιθανώς τις δραστηριότητες για τις οποίες έλαβαν ή προσδοκούν οφέλη.

- Η διαχείριση του δημόσιου χρήματος γίνεται πιο υπεύθυνη, από τους αιρετούς της ΤΑ, αφού η αύξηση του φορολογικού βάρους τω δημοτών προκαλεί πολιτικό κόστος.

- Κυρίως όμως, σύμφωνα με πρόσφατη μελέτη του ΟΟΣΑ, η φορολογική αποκέντρωση συνδέεται ευθέως με την ανάπτυξη. (Blöchliger 2013)

Ο Φόρος Ακίνητης Περιουσίας είναι ο βασικός φόρος της Ευρωπαϊκής ΤΑ.

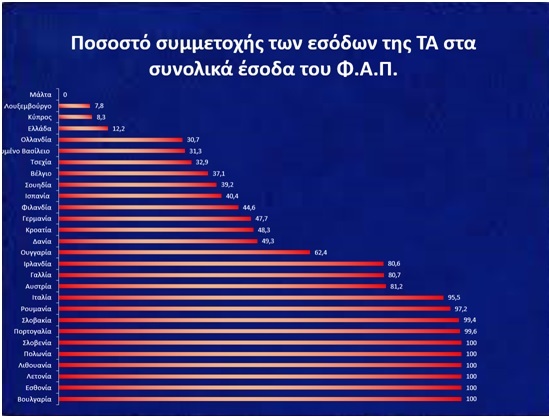

Για τους παραπάνω λόγους ο Φόρος Ακίνητης Περιουσίας παραμένει ο βασικός φόρος της Ευρωπαϊκής Τοπικής Αυτοδιοίκησης. Στο Γράφημα που ακολουθεί παρουσιάζεται η συμμετοχή των Ευρωπαϊκών ΤΑ στα φορολογικά έσοδα του ΦΑΠ.

Πηγή: United Nations Human Settlements Programme (2013)

Από το παραπάνω γράφημα προκύπτει:

Α) Όλες οι Ευρωπαϊκές ΤΑ, εκτός της Μάλτας, επιβάλλουν, με τον έναν ή τον άλλο τρόπο, Φόρο Ακίνητης Περιουσίας (ΦΑΠ).

Β) Σε ορισμένες χώρες ο ΦΑΠ ανήκει αποκλειστικά στην Τοπική Αυτοδιοίκηση. Παρατηρείται ότι οι χώρες αυτές είναι κυρίως νέα κράτη-μέλη της Ευρωπαϊκής Ένωσης. Θα πρέπει να ληφθεί υπόψη ότι το νέο φορολογικό σύστημα στις χώρες αυτές έχει δημιουργηθεί με, την τουλάχιστον εμπειρογνωμοσύνη και συμβολή, των διεθνών οργανισμών όπως το Διεθνές Νομισματικό Ταμείο, η Διεθνής Τράπεζα, ο ΟΟΣΑ και η Ευρωπαϊκή Ένωση, γεγονός που σηματοδοτεί τη διεθνή τάση, ο Φόρος Ακίνητης Περιουσίας να διαχειρίζεται σχεδόν ολοκληρωτικά από την Τοπική Αυτοδιοίκηση.

Ο ΦΑΠ δεν έχει μόνο πλεονεκτήματα.

Ο Φόρος Ακίνητης Περιουσίας δεν έχει μόνο πλεονεκτήματα. Έχει και ισχυρά μειονεκτήματα, για τα οποία έχει χαρακτηριστεί ως ο “φόρος που αγαπάει ο καθένας να μισεί“ (Rosengard 2013).

Ως μειονεκτήματα του ΦΑΠ, μπορούν να θεωρηθούν:

Ο φόρος ιδιοκτησίας είναι ένας ορατός φόρος. Ένα μεγάλο μέρος της δημοφιλούς αντίστασης στο Φόρο Ακίνητης Περιουσίας βασίζεται στη «διαφάνεια» του. Σε αντίθεση με το φόρο εισοδήματος, ο φόρος ακίνητης περιουσίας δεν παρακρατείται στην πηγή. Σε αντίθεση επίσης με τον Φόρο Προστιθέμενης Αξίας, δεν καταβάλλεται σε μικρές ποσότητες με κάθε ημερήσια αγορά. Αντ’ αυτού, ο Φόρος Ακίνητης Περιουσίας πρέπει να καταβάλλεται απευθείας από τους φορολογούμενους μία φορά το χρόνο ή σε κάποιες δόσεις (Cabral και Hoxby, 2012).

Οι φόροι στην ακίνητη περιουσία μπορούν να δημιουργήσουν προβλήματα ρευστότητας για ορισμένους φορολογούμενους. Μια σημαντική πτυχή του Φόρου Ακίνητης Περιουσίας είναι ότι δεν αντικατοπτρίζει μία πραγματική ταμειακή ροή, (Johannesson-Linden και Gayer 2012). Η ατελής συσχέτιση μεταξύ του εισοδήματος των ιδιοκτητών κατοικιών και των φόρων επί των ακινήτων μπορεί να δημιουργήσει προβλήματα σε ορισμένους φορολογούμενους, όπως οι ηλικιωμένοι με χαμηλό εισόδημα. Επομένως, δεν προκαλεί έκπληξη το γεγονός ότι οι περισσότεροι αντίπαλοι στους φόρους ιδιοκτησίας είναι συχνά ηλικιωμένοι, πολλοί από τους οποίους μπορεί να έχουν πλούσια περιουσιακά στοιχειά, αλλά περιορισμένη ρευστότητα.

Ο Φόρος Ακίνητης Περιουσίας είναι ανελαστικός. Τα έσοδα από το Φόρο Ακίνητης Περιουσίας είναι σχετικά ανελαστικά, διότι αν δεν αλλάξει η φορολογική βάση ή ο φορολογικός συντελεστής τα έσοδα δεν αλλάζουν. Σε αντίθεση με τους φόρους εισοδήματος ή πωλήσεων, οι φόροι ιδιοκτησίας δεν αυξάνονται αυτόματα με την ανάπτυξη. Ακόμη και αν η πιθανή φορολογική βάση αυξάνεται με την ανάπτυξη, όπως στη περίπτωση ΦΑΠ που βασίζεται στην αγοραία αξία, οι τιμές στην αγορά ακινήτων αντιδρούν γενικά πιο αργά στις μεταβολές της οικονομικής δραστηριότητας από ό, τι τα εισοδήματα ή τις πωλήσεις.

Ο Φόρος Ακίνητης Περιουσίας είναι ένας τεκμαρτός φόρος. Ένας επιπλέον λόγος για τον οποίο οι φορολογούμενοι δεν συμπαθούν το Φόρο Ακίνητης Περιουσίας είναι επειδή δεν συμφωνούν με την αποτίμηση της φορολογικής του βάσης. Οι περισσότεροι φόροι βασίζονται σε ροές – έσοδα ή πωλήσεις. Παρόλο που η φορολογική βάση μπορεί μερικές φορές να αποτελέσει την αιτία διαφωνίας μεταξύ του φορολογούμενου και της φορολογικής αρχής, υπάρχει μια μετρήσιμη οικονομική δραστηριότητα βάσει της οποίας εισπράττονται οι φόροι. Η «αντικειμενική» αξία του ακινήτου που χρησιμεύει ως βάση για την εκτίμηση του φόρου είναι τεκμαρτή, με αποτέλεσμα ο ΦΑΠ να καθίσταται στο σύνολο του, ένας τεκμαρτός φόρος.

Ο ΦΑΠ μπορεί να διευρύνει τις δημοσιονομικές ανισότητες των δήμων. Ο υπαρκτός κίνδυνος διεύρυνσης των ανισοτήτων μεταξύ «πλούσιων» και «φτωχών» δήμων, αντιμετωπίζεται μόνο με το συνδυασμό του φορολογικού συστήματος με το σύστημα κατανομής των κρατικών επιχορηγήσεων και την ύπαρξη ενός ισχυρού αναδιανεμητικού μηχανισμού.

Ο ΦΑΠ έχει περιορισμένη δυναμικότητα, λόγω της ανελαστικότητας που εντοπίστηκε προηγούμενα. Τοπικές Αυτοδιοικήσεις που βασίστηκαν, σχεδόν αποκλειστικά, στον ΦΑΠ, όπως στο Λουξεμβούργο και στην Ιρλανδία και δεν προχώρησαν σε τακτές αλλαγές στην φορολογική του βάση ή τον φορολογικό του συντελεστή, πολύ γρήγορα βρέθηκαν σε οικονομικό αδιέξοδο.

Η εκτίμηση της φορολογικής βάσης του ΦΑΠ είναι δύσκολη, κυρίως σε χώρες που δεν έχουν εθνικό κτηματολόγιο. Τέλος,

ο ΦΑΠ είναι ένας φόρος που από την άποψη της φορολογικής δικαιοσύνης είναι «αδιάφορος» και οι δυνατότητες αναδιανεμητικής πολιτικής είναι περιορισμένες (Zodrow, 2001), ιδιαίτερα σε χώρες όπως η Ελλάδα με έντονη την παρουσία της μικρής ιδιοκτησίας και της ιδιοικατοίκησης.

Η μεταρρύθμιση του ΦΑΠ

Ο Φόρος Ακίνητης Περιουσίας δεν είναι ένας απλός φόρος που μπορεί να χρησιμοποιηθεί εύκολα. Είναι ένας πολύπλοκος φόρος επειδή αλληλεπιδρά με τόσους πολλούς τρόπους σε τόσες πολλές διαφορετικές οικονομικές συνιστώσες. Συνδυάζει πολλά πλεονεκτήματα αλλά και πολλά μειονεκτήματα που θα πρέπει να παρθούν υπόψιν στη φάση του σχεδιασμού. Όταν στο σχεδιασμό του ΦΑΠ δεν λαμβάνονται υπόψη αυτές οι αλληλοεπιδράσεις δημιουργούνται συχνά αποτυχίες. Για τον αποτελεσματικό σχεδιασμό της μεταρρύθμισης του ΦΑΠ κρίνεται απαραίτητο να συνδεθεί ο Φόρος Ακίνητης Περιουσίας με ευρύτερες μεταρρυθμίσεις στη διαχείριση του δημόσιου τομέα, με στόχο τη βελτίωση των δημόσιων υπηρεσιών. (Bird and Slack 2014). Αυτό συμβαίνει κυρίως γιατί πρέπει να αποτελέσει οργανικό τμήμα ενός συνολικού τοπικού οικονομικού συστήματος που περιλαμβάνει τόσο τη φορολογική πολιτική όσο και τις επιχορηγήσεις. Τέλος, είναι πολύ σημαντικό ο ΦΑΠ να συνδεθεί με τις στρατηγικές αναπτυξιακές πρωτοβουλίες σε τοπικό ή σε κεντρικό επίπεδο. Ο δρόμος για επιτυχή μεταρρύθμιση μπορεί να είναι μακρύτερος και πιο δύσκολος από ό, τι φαίνεται.

Ένας κακός σχεδιασμός μπορεί να καταστήσει ένα χρήσιμο εργαλείο όπως ο ΦΑΠ, σε αντιαναπτυξιακό και αντιδημοφιλές εμπόδιο. Τα παραδείγματα αρνητικών επιπτώσεων, λόγω κακού σχεδιασμού του φόρου, από τη διεθνή εμπειρία, είναι πάρα πολλά. Δυστυχώς, στη χώρα μας δεν χρειάζεται να τα χρησιμοποιήσουμε. Έχουμε την αρνητική εμπειρία του ΕΝΦΙΑ που με το μονομερή του προσανατολισμό, στον εισπρακτικό του χαρακτήρα, δημιούργησε τις γνωστές αδικίες και ανισορροπίες.

Τα βασικά στοιχεία της μεταρρύθμισης του Φόρου Ακίνητης Περιουσίας είναι:

- Καθορισμός της φορολογικής βάσης

- Αξιολόγηση ιδιοτήτων

- Καθορισμός του φορολογικού συντελεστή

- Εφαρμογή και διαχείριση του συστήματος

Ιδιαίτερα το τελευταίο σημείο χρειάζεται μεγάλη προσοχή. Σύμφωνα με τους Enid Slack, Richard M Bird καμία μορφή φορολογίας δεν εξαρτάται περισσότερο από τη διοίκηση της, όσο ο Φόρος Ακίνητης Περιουσίας. Enid Slack, Richard M Bird (2014)

Στρατηγικές για τη μεταρρύθμιση του Φόρου Ακίνητης Περιουσίας

| Θέματα και Προβλήματα | Θετικές προσεγγίσεις |

| Ο φόρος περιουσίας είναι πιο ορατός από άλλους φόρους | Μεταρρύθμιση του φόρου με τη βελτίωση των τοπικών υπηρεσιών Ο Φόρος να καταβάλλεται σε διάφορες δόσεις, παρακράτηση φόρου στην πηγή και διευκολύνσεις πληρωμής |

| Περιορισμοί ρευστότητας: Ο φόρος είναι επιβάρυνση για τους πλούσιους σε κατοικίες, αλλά με χαμηλό εισόδημα, ιδιαίτερα τους ηλικιωμένους | Φορολογικές απαλλαγές για ηλικιωμένους Περισσότερες επιλογές πληρωμής |

| Οι φόροι μπορεί να είναι υψηλότεροι ως ποσοστό του εισοδήματος για τους φορολογούμενους με χαμηλό εισόδημα | Εκπτώσεις Φόρου Ακίνητης Περιουσίας Φορολογικές απαλλαγές Συσχέτιση με άλλες φορολογικές μεταρρυθμίσεις Διεύρυνση της επιλεξιμότητας των δαπανών Εξαιρέσεις για κατοικίες με χαμηλό εισόδημα |

| Μεταβλητότητα: δυνητικά μεγάλες διακυμάνσεις των φόρων για ορισμένους φορολογούμενους | Ετήσια επανεκτίμηση Εκπαίδευση των φορολογουμένων Επικοινωνία σε κατανοητή μορφή |

| Τεκμαρτός φόρος: η φορολογική βάση (αντικειμενική αξία) είναι εγγενώς αυθαίρετη | Εκπαίδευση των φορολογουμένων Διαβούλευση Προσπελάσιμη διαδικασία προσφυγής |

| Ελαστικότητα (ένα πρόβλημα για τοπικές κυβερνήσεις, όχι για φορολογούμενους): οι φόροι δεν αυξάνονται με την ανάπτυξη |

Ετήσιες επαναξιολογήσεις της φορολογικής βάσης

|

Πηγή: Enid Slack, Richard M Bird (2014)

Οι Κεντρικοί Αυτοτελείς Πόροι (ΚΑΠ) θα πρέπει να αλλάξουν στόχο και διάρθρωση.

Με βάση τα παραπάνω οι ΚΑΠ όχι μόνο δεν πρέπει να καταργηθούν αλλά, να ενισχυθούν με μία σύγχρονη στόχευση και να ενταχθούν σε ένα ολοκληρωμένο και αποτελεσματικό οικονομικό σύστημα της Τοπικής Αυτοδιοίκησης. Δεν είναι τυχαίο, όπως προκύπτει και από το παρακάτω γράφημα, ότι δεν υπάρχει καμία χώρα του κόσμου, ανεξάρτητα από το πόσο αποκεντρωμένο είναι το φορολογικό της σύστημα, που να μην χρησιμοποιεί κρατικές επιχορηγήσεις προς την Τοπική Αυτοδιοίκηση, στην προσπάθεια να αμβλύνει τις αντιθέσεις που μπορεί να δημιουργηθούν και να ενισχύσει τα θετικά αποτελέσματα της φορολογικής αποκέντρωσης.

Πηγή: OECD 2018

Οι στόχοι των ΚΑΠ, συμβαδίζοντας με την Ευρωπαϊκή εμπειρία, θα μπορούσαν να προσανατολιστούν σε τρεις μεγάλους στόχους:

α) Περιορισμός των εισοδηματικών διαφορών. Ώστε οι «φτωχοί» δήμοι να μπορούν να προσφέρουν της ίδιας ποιότητας και ποσότητας Τοπικές Δημόσιες Υπηρεσίες και Αγαθά, όπως οι «πλούσιοι» ομόλογοι τους.

β) Αντιμετώπιση των προβλημάτων που προκύπτουν από τις εξωτερικές οικονομίες ή επιβαρύνσεις. Ώστε να αντιμετωπιστεί το επιπλέον κόστος που δημιουργείται π.χ. στους κεντρικούς και τουριστικούς δήμους.

γ) Ενθάρρυνση της παροχής ενός ελάχιστου επίπεδου παρεχομένων υπηρεσιών ορισμένων Τοπικών Δημοσίων Αγαθών. Ώστε δήμοι, όπως οι μικροί νησιώτικοι και ορεινοί, που το κόστος παραγωγής είναι αντικειμενικά ακριβότερο, λόγω κόστους μεταφοράς η περιορισμένου ανταγωνισμού επειδή η τοπική αγορά είναι μικρή, να μπορούν να ανταπεξέλθουν στις σύγχρονες απαιτήσεις.

Συμπέρασμα

- Η μεταφορά του ΦΑΠ στους δήμους αποτελεί μία σημαντική μεταρρύθμιση, που δεν υλοποιεί απλώς ένα πάγιο αίτημα της Τοπικής Αυτοδιοίκησης αλλά, δημιουργεί αναπτυξιακές προοπτικές.

- Η μεταφορά του ΦΑΠ στους δήμους επιτρέπει τη μείωση του φορολογικού βάρους των πολιτών και τον περιορισμό των αδικιών που δημιουργεί ο «εισπρακτικός» προσανατολισμός του ΕΝΦΙΑ.

- Η μεταφορά του ΦΑΠ στους δήμους θα πρέπει να συνδυαστεί με την τροποποίηση των ΚΑΠ και τη δημιουργία ενός ολοκληρωμένου τοπικού οικονομικού συστήματος, που θα αποβλέπει στην ύπαρξη ενός ισχυρού αναδιανεμητικού μηχανισμού, στην επάρκεια των εσόδων και τη φορολογική δικαιοσύνη.

- Η μεταφορά του ΦΑΠ στους δήμους θα πρέπει να συνδυαστεί με λύσεις για το τοπικό φορολογικό σύστημα. Τι θα γίνει πχ με το Τέλος Ακίνητης Περιουσίας, τα Τέλη Καθαριότητας και το Φόρο Ηλεκτροδοτουμένων Χώρων που έχουν την ίδια φορολογική βάση;

- Ο ΦΑΠ δεν μπορεί να είναι ο μοναδικός φόρος της ΤΑ. Σημειώνεται ότι Ευρωπαϊκές ΤΑ που στηρίχθηκαν, τη δεκαετία του ’80, αποκλειστικά στον ΦΑΠ, τη δεκαετία του ’90 προχώρησαν σε εκτεταμένες φορολογικές μεταρρυθμίσεις.

- Η αποτελεσματική μεταφορά του ΦΑΠ στους δήμους απαιτεί, όπως εξάλλου προτάσσει και η διεθνής εμπειρία, ένα μεταβατικό διάστημα κατά το οποίο οι δήμοι θα οργανώσουν τους εισπρακτικούς και ελεγκτικούς τους μηχανισμούς, αξιοποιώντας το τραπεζικό σύστημα και τις σύγχρονες επιστημονικές πρακτικές. (Blöchliger και Vammalle, 2012).

- Ο σχεδιασμός του νέου Φόρου Ακίνητης Περιουσίας, για να μην επαναλάβει τα ίδια λάθη, θα πρέπει να γίνει με μεγάλη προσοχή, χωρίς εξωγενείς μοχλούς πίεσης και να λάβει υπόψη του όχι μόνο τη θεσμική μνήμη της χώρας μας αλλά και τη σύγχρονη διεθνή πραγματικότητα.

Αντί επιλόγου

Όποιος θέλει να πει την αλήθεια έχει να αντιμετωπίσει πέντε δυσκολίες:

Πρέπει να έχει το θάρρος να γράψει την αλήθεια παρόλο που παντού την καταπνίγουν,

την εξυπνάδα να την αναγνωρίσει παρόλο που την σκεπάζουν παντού,

την τέχνη να την κάνει ευκολομεταχείριστη σαν όπλο,

την κρίση να διαλέξει εκείνους που στα χέρια τους η αλήθεια θ’ αποκτήσει δύναμη,

την πονηριά να τη διαδώσει ανάμεσα τους.

Μπέρτολτ Μπρεχτ, Παρίσι 1935.

«Πέντε δυσκολίες για να γράψει κανείς την αλήθεια».

Βιβλιογραφία

Arnold, J. M., Brys, B., Heady, C., Johansson, Å., Schwellnus, C. and Vartia, L. (2011), “Tax Policy for Economic Recovery and Growth”, The Economic Journal, 121.

Bird, R. M. (2014). A Better Local Business Tax: The BVT (IMFG Papers No. 18). Toronto: Institute on Municipal Finance and Governance.l.

Blöchliger, H. and C. Vammalle (2012), Reforming Fiscal Federalism and Local Government: Beyond the Zero-Sum Game, OECD Publishing, Paris.

Brandt, N. (2014), “Greening the Property Tax”, OECD Working Papers on Fiscal Federalism, No. 17, OECD Publishing, Paris.

Cabral, M. and C. Hoxby (2012), “The Hated Property Tax: Salience, Tax Rates, and Tax Revolts”, NBER Working Paper, No. w18514

Enid Slack, Richard M Bird (2014) The Political Economy of Property Tax Reform OECD Working Papers on Fiscal Federalism No. 18

Hansjörg Blöchliger (2013) Decentralisation and Economic Growth – Part 1: How Fiscal Federalism Affects Long-Term Development OECD Working Papers on Fiscal Federalism No. 14

Hansjörg Blöchliger (2015) Reforming the Tax on Immovable Property. TAKING CARE OF THE UNLOVED. OECD Economics Department Working Papers No. 1205

Johannesson-Linden, Asa and Christian Gayer (2012) Possible reforms of real estate taxation: Criteria for successful policies, European Commission, Directorate-General for Economic and Financial Affairs, Occasional Papers 119

McCluskey, William J., Gary C. Cornia and Lawrence C. Walters (eds.) A Primer on the Property Tax: Administration and Policy (Chichester, West Sussex: Wiley-Blackwell), pp. 173-86.

Muellbauer, J. (2005), “Property Taxation and the Economy after the Baker Review”, Economic Journal, Vol. 115.

OECD (2018) Subnational Governments in OSCD Countries: KeY Data 2018 edition

Rosengard, J. K. (2013). The tax everyone loves to hate: Principles of property tax in

United Nations Human Settlements Programme (2013) Property Tax Regimes in Europe. The Global Urban Economic Dialogue Series.

Zodrow, G. R. (2001), “The Property Tax as a Capital Tax: A Room with Three Views”, National Tax Journal, 54 (1).