Του Ράλλη Γκέκα Δρ. Οικονομικών ΤΑ

Το ισχυρότερο κριτήριο των ΚΑΠ, στο σημερινό τρόπο κατανομής τους, είναι το Ελάχιστο Κόστος Λειτουργίας των Δήμων, που υπολογίζεται με βάση το πραγματικό- ιστορικό κόστος. Στη συζήτηση που έχει ξεκινήσει για την αλλαγή του τρόπου κατανομής των ΚΑΠ, ένα από τα ερωτήματα που τέθηκαν είναι κατά πόσον το ελάχιστο κόστος λειτουργίας θα συνεχίσει να χρησιμοποιείται ως κριτήριο κατανομής.

Το ισχυρότερο κριτήριο των ΚΑΠ, στο σημερινό τρόπο κατανομής τους, είναι το Ελάχιστο Κόστος Λειτουργίας των Δήμων, που υπολογίζεται με βάση το πραγματικό- ιστορικό κόστος. Στη συζήτηση που έχει ξεκινήσει για την αλλαγή του τρόπου κατανομής των ΚΑΠ, ένα από τα ερωτήματα που τέθηκαν είναι κατά πόσον το ελάχιστο κόστος λειτουργίας θα συνεχίσει να χρησιμοποιείται ως κριτήριο κατανομής.

Διερευνώντας την κατανομή του προσωπικού των Δήμων, παρατηρούμε ότι πολλοί μικροί νησιωτικοί Δήμοι έχουν λιγότερο από 10 εργαζόμενους. Το πρόβλημα που αναδεικνύεται είναι πως μπορούν να δουλέψουν αυτοί οι Δήμοι και το πρόβλημα δεν είναι μόνο ποσοτικό. Μπορεί να λειτουργήσει ένας σύγχρονος Δήμος χωρίς ούτε ένα μηχανικό ή ούτε έναν οικονομολόγο;

Με βάση το Ελάχιστο Κόστος Λειτουργίας έτσι όπως υπολογίστηκε το 2013, οι Δήμοι αυτοί εμφανίζονται ως κερδισμένοι και ιδιαίτερα παραγωγικοί, γιατί το σύνολο των δημοτικών αρμοδιοτήτων κατανέμεται σε ελάχιστους εργαζόμενους.

Είναι όμως έτσι τα πράγματα; Χρειαζόμαστε Δήμους υποστελεχωμένους; Μέχρι που μπορεί να βοηθήσει η κατανομή των ΚΑΠ;

Για να απαντήσουμε σε αυτά τα ερωτήματα καταφύγαμε στη διεθνή εμπειρία, κυρίως στην σχετικά πρόσφατη εμπειρία Ευρωπαϊκών κρατών, που αντικατέστησαν το ιστορικό με το πρότυπο κόστος των Δήμων.

Θα προσπαθήσουμε να προσεγγίσουμε, όσο απλά γίνεται και αυτό δεν είναι καθόλου εύκολο, τις τεχνικές που χρησιμοποιούνται, τα αποτελέσματα και τους κινδύνους που εμπεριέχουν.

- Ιστορικό ή πρότυπο κόστος;

Οι μέθοδοι για την αξιολόγηση των δαπανών των τοπικών αρχών είναι εξαιρετικά ποικίλες. Η μεγάλη ετερογένεια δεν οφείλεται μόνο στην πολυπλοκότητα των διαθέσιμων τεχνικών, αλλά και στις συγκεκριμένες ρυθμίσεις, στις συγκεκριμένες εμπειρίες διαφορετικών χωρών, που υιοθετούν παραλλαγές των μεθόδων και έχουν ιδιαίτερα χαρακτηριστικά, τα οποία βασίζονται στις δικές τους ιστορικές και πολιτιστικές παραδόσεις. Σε γενικές γραμμές, υπάρχουν σχεδόν τόσες τεχνικές όσες και οι χώρες που υιοθετούν ανάλογα συστήματα δημοσιονομικής εξισορρόπησης.

Παρά την ετερογένεια, η διεθνής βιβλιογραφία διακρίνει διάφορες πρωτογενείς μεθοδολογίες, με τις οποίες μπορούν να συσχετίζονται σχεδόν όλες οι πρακτικές εμπειρίες. Λαμβάνοντας υπόψη την πολυπλοκότητα και την πληροφόρηση, διακρίνουμε τις ακόλουθες τεχνικές:

1) Ιστορικές δαπάνες, βάσει προηγούμενων λογιστικών δεδομένων.

2) Πρότυπες δαπάνες, με βάση τον αλγόριθμο που προκύπτει, με τη χρήση στατιστικών και οικονομετρικών τεχνικών

Τα ιστορικά κριτήρια δαπανών, που έχουν το αναμφισβήτητο πλεονέκτημα της απλότητας, παρουσιάζουν ωστόσο κάποια μειονεκτήματα. Η γρήγορη απαξίωση, η επίδραση της οικονομικής συγκυρίας στη διανομή των χρηματοοικονομικών ροών και ο κίνδυνος μακροπρόθεσμης διαιώνισης της ανισότητας στην κατανομή των επιχορηγήσεων, καθιστούν, τα ιστορικά κριτήρια δαπανών το λιγότερο κατάλληλο σύστημα για την κατανομή των επιχορηγήσεων. Μπορεί, ωστόσο, να διαδραματίσουν χρήσιμο ρόλο βραχυπρόθεσμα, ή κατά τη διάρκεια της μεταβατικής περιόδου προσαρμογής.

Αντίθετα, οι πρότυπες δαπάνες βασίζονται στην ιδέα ότι το οι οικονομικές ανάγκες μιας τοπικής αρχής είναι συνάρτηση της ζήτησης και της προσφοράς παράγοντες που δημιουργούνται από τα τοπικά γεωγραφικά χαρακτηριστικά και τις ιδιαιτερότητες του μόνιμου πληθυσμού. Γενικά, υποστηρίζεται ότι οι επιχορηγήσεις που βασίζονται σε μαθηματικούς τύπους είναι προτιμότερες από τις εξαρτημένες σε συστήματα με ιστορικές δαπάνες ή με κριτήρια «διακριτικής ευχέρειας», επειδή εγγυώνται μεγαλύτερη διαφάνεια, περισσότερη ισότητα στην ανακατανομή των πόρων και μεγαλύτερη αποτελεσματικότητα. Ωστόσο, το επίπεδο ακρίβειας της εκτίμησης εξαρτάται από την ποσότητα και την ποιότητα των διαθέσιμων πληροφοριών- στοιχείων, καθώς και από την εγκυρότητα των στατιστικών εργαλείων που έχουν υιοθετηθεί.

- Τεχνικές προσέγγισης πρότυπου κόστους

Για τους λόγους που αναφέρθηκαν παραπάνω, η πλειονότητα των ανεπτυγμένων χωρών χρησιμοποιεί, στην κατανομή των επιχορηγήσεων προς τους ΟΤΑ, την αξιολόγηση των πρότυπων δαπανών, υιοθετώντας, με διαφορετικές εκδοχές, την Προσέγγιση Κόστους που βασίζεται στην Παλινδρόμηση (Regression-based Cost Approach, RCA). Σύμφωνα με την RCA το πρότυπο κόστος κάθε Δήμου υπολογίζεται ως η αναμενόμενη τιμή ενός οικονομετρικού μοντέλου, που προκύπτει από μια συνάρτηση κόστους. Αυτή η στρατηγική, ωστόσο, είναι πολύ δύσκολο να εφαρμοστεί και ο κίνδυνος μεροληπτικών εκτιμήσεων είναι μεγάλος.

Προηγμένη τεχνική προσέγγισης του πρότυπου κόστους αποτελεί και η Representative Expenditure System (RES), η οποία ακολουθεί μία «από τα κάτω προς τα πάνω» μεθοδολογία. Προσδιορίζει δηλαδή το «καλάθι» με τα κόστη, που απαιτούνται για την κάλυψη των βασικών αρμοδιοτήτων των Δήμων, ώστε να παρέχεται στους πολίτες ένα ελάχιστο επίπεδο παρεχομένων υπηρεσιών

Μια εναλλακτική λύση, είναι γνωστή ως Expenditure Function Approach (EFA). Σε αυτή την προσέγγιση, οι παραγόμενες υπηρεσίες (ιστορική παραγωγή) αντικαθίστανται από παράγοντες ζήτησης/ανάγκης, που αντιπροσωπεύονται από μεταβλητές οι οποίες επηρεάζουν τη ζήτηση των πολιτών, (π.χ. η ηλικιακή σύνθεση του πληθυσμού, o μεγαλύτερος σε ηλικία πληθυσμός εκφράζει μεγαλύτερη ζήτηση για υπηρεσίες κοινωνικής υποστήριξης κ.λπ.). Ως αποτέλεσμα, η προσέγγιση EFA είναι πιο ισχυρή από την καθαρή προσέγγιση RCA επομένως δεν αποτελεί έκπληξη ότι είναι ευρέως διαδεδομένη σε διεθνές επίπεδο. Στην πραγματικότητα, καμία χώρα στον κόσμο δεν χρησιμοποιεί μία καθαρή RCA προσέγγιση, για την αξιολόγηση των πρότυπων δαπανών. Στη χώρα μας, η λογική της τρέχουσας κατανομής των ΚΑΠ, που υιοθετήθηκε το 2013, εμπεριέχει στοιχεία EFA.

- Πρότυπο κόστος και συγκριτική αξιολόγηση Δήμων

Ο καθορισμός του πρότυπου κόστους εμπεριέχει τη συγκριτική αξιολόγηση των ΟΤΑ. Η προσέγγιση αυτή μπορεί να παρέχει χρήσιμες πληροφορίες σχετικά με το ποιοι Δήμοι είναι πιο αποδοτικοί. Δεδομένης της τρέχουσας πίεσης στους κρατικούς προϋπολογισμούς και των αυστηρών σταθεροποιητικών μέτρων, οι προσεγγίσεις που βασίζονται στο κόστος και τη συγκριτική αξιολόγηση μπορεί να φαίνονται ακόμη πιο χρήσιμες για την κεντρική κυβέρνηση. Επισημαίνεται όμως ότι σε σύγκριση με τον ιδιωτικό τομέα, η εκτίμηση του πραγματικού κόστους των δραστηριοτήτων του δημόσιου τομέα είναι σχετικά περίπλοκη. Οι λογαριασμοί του δημόσιου τομέα δεν είναι τόσο λεπτομερείς ή κατανεμημένοι όπως αυτοί στον ιδιωτικό τομέα, καθιστώντας δύσκολη την απόκτηση πληροφοριών σχετικά με το κοστολόγιο των εισροών. Εναλλακτικά, μπορούν να χρησιμοποιηθούν μη χρηματικοί παράγοντες, όπως ο αριθμός των δημοτικών υπαλλήλων, που απασχολούνται σε μια συγκεκριμένη αρμοδιότητα, η αναλογία μαθητών- δασκάλων κ.α. Οι έμμεσες αυτές προσεγγίσεις όμως εμπεριέχουν κινδύνους. Η κατανομή πχ του κόστους των υποστηρικτικών οριζόντιων διευθύνσεων ενός Δήμου (διοικητικές, οικονομικές υπηρεσίες) είναι αρκετά περίπλοκη, αφού απαιτείται να παίρνει υπόψη της όχι μόνο ποσοτικά στοιχεία (χρόνος απασχόλησης), αλλά και ποιοτικά, που είναι πολύ δύσκολο να αποτυπωθούν. Η συγκριτική αξιολόγηση κόστους είναι χρήσιμη ιδιαίτερα σε χώρες όπου η ΤΑ είναι περισσότερο εξαρτημένη από την κρατική χρηματοδότηση.

Σε ένα πιο αποκεντρωμένο περιβάλλον, η συγκριτική αξιολόγηση κόστους μπορεί να είναι χρήσιμη τόσο για τους ΟΤΑ όσο και για κεντρικές κυβερνήσεις, καθώς μπορεί να ενθαρρύνει τη χρήση των πιο οικονομικά αποδοτικών προσεγγίσεων. Η διάχυση πληροφοριών και καλών πρακτικών μπορεί να συμβάλει στη μείωση αδικαιολόγητων διαφορών στο κόστος των υπηρεσιών. Πράγματι, μια συγκριτική αξιολόγηση απόδοσης, που διασφαλίζει τη διαφάνεια και τη λογοδοσία, είναι χρήσιμη στη διαδικασία λήψης αποφάσεων, ενθαρρύνει τον έλεγχο της διευθυντικής απόδοσης και αναδεικνύει τις συναφείς παραμέτρους, που επηρεάζουν το λειτουργικό περιβάλλον.

Το πρόβλημα που εντοπίζεται, στα συστήματα καθορισμού του κόστους των υπηρεσιών, είναι ότι ένα σύστημα συγκριτικής αξιολόγησης, που εστιάζει μόνο στο κόστος, μπορεί να δημιουργήσει κίνητρα μείωσης του κόστους σε βάρος άλλων σημαντικών στοιχείων όπως η ποιότητα, η ασφάλεια ή η φροντίδα. Επίσης, στις μικρές και αγροτικές περιοχές ενδέχεται να υπάρχει έλλειψη υπηρεσιών του ιδιωτικού τομέα, με αποτέλεσμα οι πολίτες να βασίζονται περισσότερο σε υπηρεσίες που παρέχονται από τον Δήμο. Στην Ελβετία, για παράδειγμα, Δήμοι με λιγότερους από 500 κατοίκους βρέθηκαν να έχουν υψηλότερο κόστος και χαμηλότερη ποιότητα υπηρεσιών. Παράλληλα, αστικοποιημένες περιοχές ενδέχεται να υποφέρουν από πρόσθετο κόστος παροχής υπηρεσιών, όπως κορεσμός ή υψηλότεροι μισθοί. Για αυτούς τους λόγους, θα χρειαστούν προσαρμογές κόστους, ώστε να ληφθούν υπόψη οι εξωτερικοί παράγοντες. Εναλλακτικά, η συγκριτική αξιολόγηση θα πρέπει να περιλαμβάνει τη σύγκριση κατά ομοειδείς ομάδες Δήμων. Είναι άτοπο να συγκριθούν ο Δήμος Αθηναίων με το Δήμο Γαύδου. Για το λόγο, αυτό είναι σημαντικό το πρότυπο κόστος να συνδυάζεται με το πρότυπο επίπεδο προσφερομένων υπηρεσιών και να λαμβάνεται υπόψη κατά την κατανομή των επιχορηγήσεων.

Η προσέγγιση της πρότυπης δαπάνης και του επιπέδου της πρότυπης υπηρεσίας, συχνά αντιμετωπίζεται ως πολιτικό πρόβλημα ή ως επιλογή που συνδέεται με υποκειμενικά κριτήρια. Από αυτή την άποψη, είναι πολύ ενδιαφέρων ο προσδιορισμός των μεγεθών αυτών στην Ιταλική ΤΑ.

- Η Ιταλική εμπειρία.

Η ιταλική περίπτωση είναι ενδεικτική μιας συνολικής διοικητικής μεταρρύθμισης που άπτεται πολλών στοιχείων που παρατηρούνται σε άλλες χώρες. Περιελάμβανε ένα σύνολο μέτρων, που στόχευαν στην αντιμετώπιση της αδιαφάνειας. Το νέο σύστημα επιχορηγήσεων εξισορρόπησης σχεδιάστηκε για να αντικαταστήσει άλλες επιχορηγήσεις που δεν στόχευαν στην τοπική δημοσιονομική ικανότητα. Για την αποφυγή αντι-κινήτρων, το σύστημα χρησιμοποίησε το πρότυπο μοναδιαίο κόστος.

Το Σύνταγμα του 2001 εισήγαγε την υποχρέωση του κράτους να καθορίζει και να διασφαλίζει, σε ολόκληρη τη χώρα, για ένα σύνολο βασικών υπηρεσιών που ανατίθενται σε περιφέρειες και τοπικές αρχές, ενιαία ελάχιστα επίπεδα παροχής υπηρεσιών, δηλ. πρότυπα παρέχοντας επαρκή χρηματοδότηση. Ο νόμος του 2009 επιβάλλει τη χρήση προτύπων δαπανών και της δημοσιονομικής ικανότητας για την κατανομή των επιχορηγήσεων εξισορρόπησης. Ο καθορισμός προτύπων συνεπάγεται: πρώτον, τον καθορισμό προτύπων παροχής υπηρεσιών και δεύτερο τον ορισμό του πρότυπου κόστους για καθένα από αυτά τα τυπικά επίπεδα παροχής υπηρεσιών. Αυτό είναι ένα δύσκολο εγχείρημα για σύνθετους τομείς, όπως η υγεία, που αποτελεί την κύρια ευθύνη των ιταλικών περιφερειών. Το εγχείρημα γίνεται ακόμα πιο δύσκολο στην περίπτωση των Δήμων, δεδομένου του τεράστιου αριθμού τους (πάνω από 7.900), του φάσματος των υπηρεσιών που παρέχουν και της ποικιλομορφίας τους.

Στο Δημοτικό Ταμείο Αλληλεγγύης (ΔΤΑ), που δημιουργήθηκε το 2014, οι κατανομές καθορίζονται με βάση τις πρότυπες δαπάνες και τη δημοσιονομική ικανότητα. Το ΔΤΑ υπόκειται σε σχεδόν ετήσιες αλλαγές, εξελίσσεται στο πλαίσιο αναδιάρθρωσης των οικονομικών του και χαρακτηρίζεται από συνεχείς αλλαγές, που κάνουν το σύστημα εξαιρετικά δύσκολο στη διαχείριση του. Το ΔΤΑ στηρίζεται σε τρεις πυλώνες: α) στα ιστορικά στοιχεία, β) στη διαφορά μεταξύ πρότυπου κόστους και δημοσιονομικής ικανότητας και γ) στην απόκλιση της δημοσιονομικής ικανότητας από το μέσο εθνικό όρο.

Οι πρότυπες δαπάνες καθορίζονται με την τεχνική της RCA, με αναφορά σε προηγούμενες δαπάνες. Για παράδειγμα, στις πρότυπες δαπάνες για την εκπαίδευση λαμβάνονται υπόψη οι παράγοντες που επηρεάζουν την εκπαίδευση, όπως το μέγεθος των τάξεων, οι κλιματολογικές συνθήκες κλπ.

Εφαρμόζοντας τη μεθοδολογία RCA για τον καθορισμό των προτύπων δαπανών κάθε Δήμου, δημιούργησαν τρία βήματα. Το πρώτο είναι ένα τυπικό μοντέλο δαπανών, που προσπαθεί να εξηγήσει τη διακύμανση των δαπανών της Τοπικής Αυτοδιοίκησης, με βάση ένα μεγάλο σύνολο μεταβλητών. Το δεύτερο βήμα είναι η επιλογή των μεταβλητών, που θεωρούνται ότι αντικατοπτρίζουν πρότυπες δαπάνες. Αυτό το βήμα οδηγεί στην απαλοιφή ορισμένων μεταβλητών, που επηρεάζουν πραγματικές δαπάνες, αλλά θεωρείται ότι δεν αντικατοπτρίζουν πρότυπες δαπάνες. Το τρίτο βήμα υπολογίζει τις πρότυπες δαπάνες για κάθε Δήμο, εισάγοντας στην εξίσωση παλινδρόμησης την τιμή των ανεξάρτητων μεταβλητών.

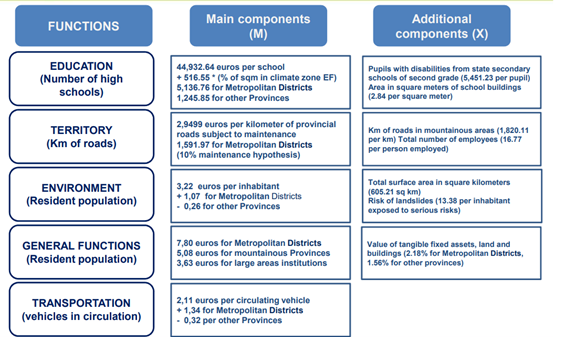

Προσέγγιση Πρότυπου Κόστους σε Επαρχίες και Μητροπολιτικούς Δήμους

Πηγή: SOSE, The Case of Italian Municipalities (An Example of Fiscal Equalization System ), 2016

Υπάρχουν, προβλήματα με τη χρήση της ανάλυσης παλινδρόμησης στον καθορισμό των πρότυπων δαπανών. Το πρώτο σχετίζεται με τη βαρύτητα ή στάθμιση, που αποδίδεται σε κάθε κατηγορία μεταβλητών (και σε κάθε μεμονωμένη μεταβλητή). Οι σταθμίσεις δεν μπορούν να προκύψουν άμεσα και μοναδικά από την ανάλυση παλινδρόμησης. Με αυτό τον τρόπο, παρέχεται χώρος για διακριτική λήψη αποφάσεων σε άτομα/φορείς που είναι υπεύθυνοι για την άσκηση πολιτικής. Το δεύτερο πρόβλημα είναι η απαλοιφή των μεταβλητών, που επηρεάζουν τις δαπάνες, αλλά θεωρείται ότι δεν επηρεάζουν τις πρότυπες δαπάνες.

Στα θετικά της εφαρμογής της μεθόδου αυτής, θα πρέπει να αναγνωριστεί ότι στην Ιταλία, παρά τις ελλείψεις των διαδικασιών, υπήρξε βελτίωση, με την πάροδο του χρόνου, στις εκτιμήσεις και ότι μια εντυπωσιακή βελτίωση έχει επιτευχθεί στη συλλογή και επεξεργασία των σχετικών στατιστικών πληροφοριών.

Σύγκριση των Δήμων Ρώμης και Pedesina

Ένα σημαντικό βήμα για την ενίσχυση της διαφάνειας του συστήματος, είναι η δημιουργία της εφαρμογής Opencivitas, στην οποία κάθε πολίτης μπορεί να δει τα στατιστικά στοιχεία των Δήμων, τους δείκτες που προκύπτουν από αυτά και να κάνει συγκρίσεις. Παραπάνω παρουσιάζεται ένα στιγμιότυπο οθόνης (Print Screen), από την εφαρμογή.

Η Ιταλία, επομένως, φαίνεται να είναι καλή πρακτική μιας διοικητικής μεταρρύθμισης με στόχο την αποκέντρωση, που βασίζεται σε ένα ευρύ πλαίσιο αξιολόγησης.

Συμπεράσματα- Προτάσεις

Το νέο σύστημα κατανομής των ΚΑΠ θα πρέπει να αντιμετωπίζει τους Δήμους ως ολοκληρωμένες οντότητες. Σε υποστελεχωμένους Δήμους θα πρέπει να παρέχεται η δυνατότητα άσκησης των αρμοδιοτήτων τους. Ιδιαίτερα οι μικροί και απομονωμένοι Δήμοι, που ο ιδιωτικός τομέας δεν ενδιαφέρεται να επενδύσει, θα πρέπει να υποστηριχθούν με τέτοιο τρόπο, ώστε οι πολίτες τους να μην αισθάνονται ότι μειονεκτούν.

Είναι θετικό να χρησιμοποιούμε πρότυπο αντί του ιστορικού- πραγματικού κόστους. Τα στατιστικά στοιχεία, που προκύπτουν από το πραγματοποιηθέν κόστος, δεν είναι παρ’ όλα αυτά αμελητέα. Είναι πολύ χρήσιμα και αξιοποιήσιμα, ιδιαίτερα στην μεταβατική περίοδο, μέχρι να ωριμάσει πολιτικά, στατιστικά και επιστημονικά το σύστημα.

Το πρότυπο κόστος εφαρμόζεται διεθνώς αποτελεσματικότερα σε αποκεντρωμένες αρμοδιότητες, όπως εκπαίδευση, πρωτοβάθμια υγεία, τοπικές συγκοινωνίες. Στη χώρα μας, οι περιορισμένες αρμοδιότητες των Δήμων δεν επιτρέπουν μεγάλα περιθώρια εφαρμογής του πρότυπου κόστους.

Στην λογική του Ελάχιστου Κόστους Λειτουργίας, που ισχύει σήμερα, οι ανταποδοτικές υπηρεσίες έχουν εξαιρεθεί. Λόγω της κρίσης αλλά και της πανδημίας, τα ισοζύγια των επιμέρους ανταποδοτικών υπηρεσιών έχουν καταρρεύσει, με αποτέλεσμα να χρηματοδοτούνται, συμπληρωματικά, από άλλα έσοδα. Παράλληλα, οι ανταποδοτικές υπηρεσίες παρέχουν τα περισσότερα και ίσως πιο αξιόπιστα, στατιστικά στοιχεία. Από αυτή την άποψη, η προσπάθειας πιλοτικής προσέγγισης του πρότυπου κόστους, σε ορισμένες ανταποδοτικές υπηρεσίες, δεν θα ήταν κακή προσέγγιση.

Το πρότυπο κόστος θα πρέπει να προσδιοριστεί ανά ομάδα Δήμων, λόγω των διαφορετικών οικονομικών, διαχειριστικών, τεχνικών, επιστημονικών δυνατοτήτων.

Η συγκριτική αξιολόγηση δεν πρέπει να τρομάζει, αρκεί να γίνεται με διαφάνεια και επιστημονικά- αντικειμενικά κριτήρια. Κάποια στιγμή, το σύστημα κατανομής των ΚΑΠ θα πρέπει να επιβραβεύει τους συνεπείς και αποτελεσματικούς ΟΤΑ.

Συνοψίζοντας, χρήσιμο θα ήταν να ξεκινήσει η προσπάθεια προσέγγισης του πρότυπου κόστους για συγκεκριμένες αρμοδιότητες π.χ. καθαριότητα, ηλεκτροφωτισμός, άρδευση και για κάθε μία κατηγορία Δήμων ξεχωριστά. Στόχος θα πρέπει να είναι, όπως και στην περίπτωση της Ιταλίας, μέσα από την τριβή, να δημιουργηθούν εμπειρίες, τεχνικές και επιστημονικές γνώσεις, που θα δώσουν τη δυνατότητα στο σύστημα, συν τω χρόνω, να επεκταθεί και να αναβαθμιστεί ποιοτικά.

Για περισσότερα:

2020, Francesco Porcelli and Francesco Vidoli . A comprehensive model for the evaluation of standard expenditure needs and standard level of local services. Local Government Studies vol. 46, no. 5, 734–762

2018, Leah Phillips. Improving the performance of sub-national governments through benchmarking and performance reporting. OECD Working Papers on Fiscal Federalism No. 22

2018, Giorgio Brosio. Ambition beyond feasibility? Equalization transfers to regional and local governments in Italy. Presupuesto y Gasto Público 92/2018: 135-154 Secretaría de Estado de Presupuestos y Gastos

2018, Francesco Vidoli a and Elisa Fusco. Level of services, spatial dependence and allocative efficiency in local governments. Local Government Studies, vol. 44, no. 6, 848–873