Επαναφέρει ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας την πρόταση του προς την κυβέρνηση για τη φορολογική αποκέντρωση με αιχμή τον ΕΝΦΙΑ και στόχο την ενίσχυση της οικονομικής αυτονομίας των δήμων, τον εξορθολογισμό του κρατικού προϋπολογισμού με τη μείωση των μεταβιβαστικών πληρωμών προς την Τοπική Αυτοδιοίκηση απελευθερώνοντας με αυτό τον τρόπο πόρους του ΚΠ προς άλλες χρήσεις που συνδέονται με την παροχή δημόσιων αγαθών και υπηρεσιών, όπως υγεία, παιδεία κ.λπ.

Επαναφέρει ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας την πρόταση του προς την κυβέρνηση για τη φορολογική αποκέντρωση με αιχμή τον ΕΝΦΙΑ και στόχο την ενίσχυση της οικονομικής αυτονομίας των δήμων, τον εξορθολογισμό του κρατικού προϋπολογισμού με τη μείωση των μεταβιβαστικών πληρωμών προς την Τοπική Αυτοδιοίκηση απελευθερώνοντας με αυτό τον τρόπο πόρους του ΚΠ προς άλλες χρήσεις που συνδέονται με την παροχή δημόσιων αγαθών και υπηρεσιών, όπως υγεία, παιδεία κ.λπ.

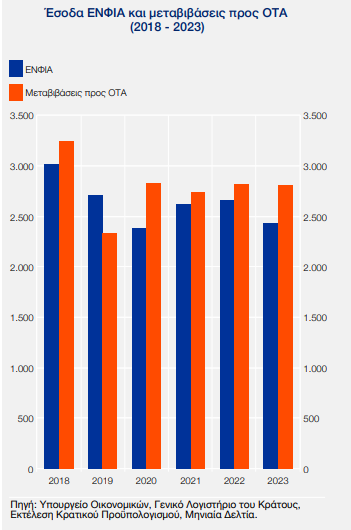

Στην ετήσια έκθεσή του για την ελληνική οικονομία ο κ. Στουρνάρας υπογραμμίζει την ανάγκη η είσπραξη και διαχείριση των εσόδων από τον ΕΝΦΙΑ, ύψους 2,3 δις ευρώ, ή μέρους αυτών να ανατεθεί στους Οργανισμούς.

Σημειώνει ότι ο ΕΝΦΙΑ, ως φόρος που επιβάλλεται σε ακίνητα εντός των γεωγραφικών ορίων κάθε δήμου, έχει περιορισμένα περιθώρια φοροδιαφυγής, διότι η φορολογική βάση, δηλαδή το ακίνητο, δεν μπορεί εύκολα να αλλοιωθεί στις φορολογικές δηλώσεις, είναι επίσης ένας ουδέτερος φόρος, υπό την έννοια ότι μεταβολές των φορολογικών συντελεστών δεν συνδέονται με στρεβλώσεις της φορολογικής βάσης.

Οι δήμοι διαθέτουν εγγύτερη γνώση της φορολογικής βάσης, γεγονός που θα μπορούσε να οδηγήσει σε μείωση της γραφειοκρατίας, καλύτερο εντοπισμό των αδήλωτων εισοδημάτων από ακίνητα και στοχευμένη χρήση των εσόδων για τις ανάγκες της τοπικής κοινωνίας. Παράλληλα, η ανταποδοτικότητα του φόρου θα ενισχυθεί, αφού τα χρήματα που πληρώνουν οι πολίτες θα επιστρέφουν σε τοπικές υποδομές, κοινωνικές υπηρεσίες και έργα που αντανακλούν άμεσα τις προτεραιότητες της κάθε περιοχής.

Η πρόταση της ΤτΕ υπογραμμίζει το γεγονός ότι η Ελλάδα βρίσκεται σε χαμηλή θέση ως προς τη διαχείριση φορολογικών εσόδων σε επίπεδο τοπικής αυτοδιοίκησης μεταξύ των χωρών της Ευρώπης ως προς τη φορολογική αποκέντρωση, με μόλις το 2,94% των φορολογικών εσόδων να διαχειρίζονται οι τοπικές αρχές, όταν ο ευρωπαϊκός μέσος όρος φτάνει το 12,64%. Η ανάθεση της διαχείρισης του ΕΝΦΙΑ στις τοπικές αρχές θα άλλαζε την κατάταξη της Ελλάδος ως προς το δείκτη φορολογικής αποκέντρωσης, δίνοντας μεγαλύτερη οικονομική αυτοδυναμία και καλύτερη ικανότητα στους δήμους να ανταποκριθούν στις τοπικές ανάγκες.

Επιπλέον, το μέτρο θα μπορούσε να συμβάλει στη μείωση της γραφειοκρατίας και στην εξοικονόμηση διοικητικού κόστους, καθώς οι Δήμοι είναι καλύτερα εξοπλισμένοι να εντοπίσουν και να καταπολεμήσουν τη φοροδιαφυγή, χάρη στη γνώση που διαθέτουν για τα ακίνητα και τη χρήση τους στην περιοχή τους.

Τα υπέρ και τα κατά

Η ΤτΕ επισημαίνει ότι πρόκειται για ένα «δύσκολο εγχείρημα» που θα απαιτούσε προσεκτικό σχεδιασμό κατά το στάδιο της μετάβασης, ώστε να αποφευχθούν αναποτελεσματικά σχήματα που θα περιόριζαν την ανταποδοτικότητα του φόρου, παραθέτει τα πλεονεκτήματα και τα μειονεκτήματα της πρότασης.

Στα υπέρ επισημαίνει ότι:

- Πρόκειται για ένα φόρο με περιορισμένα περιθώρια φοροδιαφυγής, διότι η φορολογική βάση, δηλαδή το ακίνητο, δεν μπορεί εύκολα να αλλοιωθεί στις φορολογικές δηλώσεις.

- Ο φόρος περιουσίας είναι επίσης ένας ουδέτερος φόρος, υπό την έννοια ότι μεταβολές των φορολογικών συντελεστών δεν συνδέονται με στρεβλώσεις της φορολογικής βάσης.

- Έτσι λοιπόν, η τοπική αυτοδιοίκηση, αναλαμβάνοντας την είσπραξη του ΕΝΦΙΑ, δεν θα έχει να επωμιστεί το υψηλό κόστος ενός ελεγκτικού φορολογικού μηχανισμού, καθώς θα έχει το πλεονέκτημα που προκύπτει από την καλύτερη γνώση της ακίνητης περιουσίας και της χρήσης της εντός των ορίων της γεωγραφικής της περιφέρειας. Η γνώση αυτή θα επιτρέψει στους ΟΤΑ να λειτουργήσουν συμπληρωματικά στην καταπολέμηση της φοροδιαφυγής βοηθώντας στον καλύτερο εντοπισμό εισοδημάτων από ακίνητα (π.χ. αδήλωτα).

- Τα έσοδα του φόρου θα συμβάλουν στην ενίσχυση της οικονομικής αυτοδυναμίας των ΟΤΑ και θα τους δίνουν τη δυνατότητα να ανταποκρίνονται πιο στοχευμένα στις τοπικές ανάγκες (π.χ. ανάπτυξη τοπικών υποδομών και υπηρεσιών), διασφαλίζοντας την ανταποδοτικότητα του φόρου.

- Ταυτόχρονα, ενισχύεται η διαφάνεια ως προς τη χρήση των πόρων και τη λογοδοσία των τοπικών αρχών απέναντι στους πολίτες που πληρώνουν τους φόρους. Κατ’ επέκταση, βοηθά στην καλλιέργεια φορολογικής υπευθυνότητας και φορολογικής συνείδησης στους πολίτες.

- Το εν λόγω φορολογικό εργαλείο θα μπορούσε να χρησιμοποιηθεί από τους ΟΤΑ αναδιανεμητικά, με βάση το κριτήριο της κάθετης και οριζόντιας ισότητας (horizontal and vertical equity) ώστε οι φορολογούμενοι με την ίδια περιουσία και την ίδια φοροδοτική ικανότητα να φορολογούνται το ίδιο. Για παράδειγμα, η φορολόγηση ακινήτων θα μπορούσε να περιλαμβάνει απαλλαγές και εκπτώσεις για συγκεκριμένες κατηγορίες πολιτών (π.χ. ηλικιωμένους, άτομα χαμηλού εισοδήματος κ.ά.) ή/και να επιβάλλει προοδευτικό φορολογικό συντελεστή ανάλογα με την αξία του ακινήτου, όπως γίνεται στη Γαλλία, τη Δανία και την Ιρλανδία.

- Η καλή διαχείριση από την πλευρά των τοπικών αρχών ενδυναμώνει την αξιοπιστία τους, γεγονός που δυνητικά διευρύνει τους ορίζοντες χρηματοδότησής τους και την ικανότητα παρεμβάσεών τους για τη βελτίωση της καθημερινότητας των κατοίκων κάθε περιοχής. Μια τέτοια μεταρρύθμιση θα δημιουργούσε λοιπόν την ανάγκη εξέλιξης των ΟΤΑ σε φορείς με τεχνοκρατικές υποδομές και τεχνογνωσία, ικανούς να συμβάλουν στον εκσυγχρονισμό και στην ανάπτυξη των τοπικών κοινωνιών και κατ’ επέκταση της χώρας.

- Όσον αφορά την εκτέλεση του κρατικού προϋπολογισμού, η αποτελεσματική διαχείριση του ΕΝΦΙΑ από τους ΟΤΑ θα μπορούσε να συμβάλει στον εξορθολογισμό και στην εξοικονόμηση δημόσιων δαπανών, καθώς και στην εξοικονόμηση διοικητικού κόστους που προκύπτει από τις ενδοκυβερνητικές μεταβιβάσεις.

Αναφορικά με τα μειονεκτήματα της διαχείρισης του ΕΝΦΙΑ από τους δήμους, σημειώνεται η ορατή έλλειψη τεχνοκρατικής υποδομής για την πλειοψηφία των δήμων και η ανάγκη εκπαίδευσης και εξοικείωσής τους με τα σχετικά εργαλεία. Κάτι τέτοιο δεν είναι ανεξάρτητο από το μέγεθος των Δήμων – επιπλέον, αποτελεί πρόκληση αφού η αποτελεσματική διαχείριση του φόρου περιουσίας προϋποθέτει τεχνογνωσία, εμπειρία και εξειδικευμένο προσωπικό, η υλοποίηση των οποίων εξαρτάται και από τη βούληση των ίδιων των δήμων. Μια τέτοια προσπάθεια συνδέεται αναπόφευκτα με αυξημένο διοικητικό κόστος μεσοπρόθεσμα και ενδεχομένως με τον κίνδυνο κακοδιαχείρισης, που όμως θα αντισταθμίζεται από αμεσότερη λογοδοσία προς τις τοπικές κοινωνίες.

Η συγκεκριμένη αναφορά στην έκθεση είναι η ακόλουθη:

ΑΠΟΚΕΝΤΡΩΜΕΝΗ ΔΙΑΧΕΙΡΙΣΗ ΤΟΥ ΦΟΡΟΥ ΠΕΡΙΟΥΣΙΑΣ: ΠΛΕΟΝΕΚΤΗΜΑΤΑ ΚΑΙ ΜΕΙΟΝΕΚΤΗΜΑΤΑ

Ο εξορθολογισμός και ο έλεγχος των δημόσιων δαπανών αποτελούν κομβικής σημασίας συνιστώσες στο σχεδιασμό και στην εκτέλεση του Κρατικού Προϋπολογισμού (ΚΠ) αντίστοιχα. Συνδέονται με την αποτελεσματική αξιοποίηση των δημόσιων πόρων, στην οποία συμβάλλουν επίσης οι απλοποιημένοι και διαφανείς μηχανισμοί διαχείρισης.

Η αποκέντρωση αρμοδιοτήτων, όπου αυτό καθίσταται εφικτό, θα μπορούσε να δημιουργήσει σημαντικές οικονομίες κλίμακας όσον αφορά τη διαχείριση του σκέλους των δαπανών, αλλά και του σκέλους των εσόδων του ΚΠ.

Αυτό μπορεί να είναι απόρροια της καλύτερης γνώσης που έχουν οι τοπικοί φορείς τόσο για τη φορολογική βάση (μπορούν, κατά συνέπεια, να μειώσουν τη γραφειοκρατία που σχετίζεται με την επιβολή και τον έλεγχο των φόρων, μειώνοντας και το συναφές κόστος) όσο και για τις τοπικές ανάγκες στην κάλυψη των οποίων θα διοχετευθούν τα έσοδα.

Ένα βήμα προς αυτή την κατεύθυνση θα μπορούσε να είναι ειδικότερα η είσπραξη και διαχείριση των εσόδων από τον ΕΝΦΙΑ, ή μέρους αυτών, από τους Οργανισμούς Τοπικής Αυτοδιοίκησης3 (ΟΤΑ).

Αφενός, ο εν λόγω φόρος αφορά ακίνητη περιουσία που βρίσκεται στα γεωγραφικά όρια κάθε δήμου της χώρας και, αφετέρου, τα έσοδα από τον ΕΝΦΙΑ θα μπορούσαν να αντικαταστήσουν ένα μεγάλο μέρος των μεταβιβαστικών πληρωμών από τον ΚΠ προς τους ΟΤΑ (βλ. το διάγραμμα), απελευθερώνοντας με αυτό τον τρόπο πόρους του ΚΠ προς άλλες χρήσεις που συνδέονται με την παροχή δημόσιων αγαθών και υπηρεσιών, όπως υγεία, παιδεία κ.λπ.

Πλεονεκτήματα και μειονεκτήματα της διαχείρισης του ΕΝΦΙΑ από την τοπική αυτοδιοίκηση Ξεκινώντας από τα πλεονεκτήματα, θα πρέπει να τονιστεί ότι πρόκειται για ένα φόρο με περιορισμένα περιθώρια φοροδιαφυγής, διότι η φορολογική βάση, δηλαδή το ακίνητο, δεν μπορεί εύκολα να αλλοιωθεί στις φορολογικές δηλώσεις.

Ο φόρος περιουσίας είναι επίσης ένας ουδέτερος φόρος, υπό την έννοια ότι μεταβολές των φορολογικών συντελεστών δεν συνδέονται με στρεβλώσεις της φορολογικής βάσης.

Έτσι λοιπόν, η τοπική αυτοδιοίκηση, αναλαμβάνοντας την είσπραξη του ΕΝΦΙΑ, δεν θα έχει να επωμιστεί το υψηλό κόστος ενός ελεγκτικού φορολογικού μηχανισμού, καθώς θα έχει το πλεονέκτημα που προκύπτει από την καλύτερη γνώση της ακίνητης περιουσίας και της χρήσης της εντός των ορίων της γεωγραφικής της περιφέρειας.

Η γνώση αυτή θα επιτρέψει στους ΟΤΑ να λειτουργήσουν συμπληρωματικά στην καταπολέμηση της φοροδιαφυγής βοηθώντας στον καλύτερο εντοπισμό εισοδημάτων από ακίνητα (π.χ. αδήλωτα).

Τα έσοδα του φόρου θα συμβάλουν στην ενίσχυση της οικονομικής αυτοδυναμίας των ΟΤΑ και θα τους δίνουν τη δυνατότητα να ανταποκρίνονται πιο στοχευμένα στις τοπικές ανάγκες (π.χ. ανάπτυξη τοπικών υποδομών και υπηρεσιών), διασφαλίζοντας την ανταποδοτικότητα του φόρου. Ταυτόχρονα, ενισχύεται η διαφάνεια ως προς τη χρήση των πόρων και τη λογοδοσία των τοπικών αρχών απέναντι στους πολίτες που πληρώνουν τους φόρους. Κατ’ επέκταση, βοηθά στην καλλιέργεια φορολογικής υπευθυνότητας και φορολογικής συνείδησης στους πολίτες.

Το εν λόγω φορολογικό εργαλείο θα μπορούσε να χρησιμοποιηθεί από τους ΟΤΑ αναδιανεμητικά, με βάση το κριτήριο της κάθετης και οριζόντιας ισότητας (horizontal and vertical equity) ώστε οι φορολογούμενοι με την ίδια περιουσία και την ίδια φοροδοτική ικανότητα να φορολογούνται το ίδιο.

Για παράδειγμα, η φορολόγηση ακινήτων θα μπορούσε να περιλαμβάνει 9 απαλλαγές και εκπτώσεις για συγκεκριμένες κατηγορίες πολιτών (π.χ. ηλικιωμένους, άτομα χαμηλού εισοδήματος κ.ά.) ή/και να επιβάλλει προοδευτικό φορολογικό συντελεστή ανάλογα με την αξία του ακινήτου, όπως γίνεται στη Γαλλία, τη Δανία και την Ιρλανδία.

Επιπρόσθετα, η καλή διαχείριση από την πλευρά των τοπικών αρχών ενδυναμώνει την αξιοπιστία τους, γεγονός που δυνητικά διευρύνει τους ορίζοντες χρηματοδότησής τους και την ικανότητα παρεμβάσεών τους για τη βελτίωση της καθημερινότητας των κατοίκων κάθε περιοχής.

Μια τέτοια μεταρρύθμιση θα δημιουργούσε λοιπόν την ανάγκη εξέλιξης των ΟΤΑ σε φορείς με τεχνοκρατικές υποδομές και τεχνογνωσία, ικανούς να συμβάλουν στον εκσυγχρονισμό και στην ανάπτυξη των τοπικών κοινωνιών και κατ’ επέκταση της χώρας.

Όσον αφορά την εκτέλεση του ΚΠ, η αποτελεσματική διαχείριση του ΕΝΦΙΑ από τους ΟΤΑ θα μπορούσε να συμβάλει στον εξορθολογισμό και στην εξοικονόμηση δημόσιων δαπανών, καθώς και στην εξοικονόμηση διοικητικού κόστους που προκύπτει από τις ενδοκυβερνητικές μεταβιβάσεις.

Αναφορικά με τα μειονεκτήματα της διαχείρισης του ΕΝΦΙΑ από τους δήμους, σημειώνεται η ορατή έλλειψη τεχνοκρατικής υποδομής για την πλειοψηφία των δήμων και η ανάγκη εκπαίδευσης και εξοικείωσής τους με τα σχετικά εργαλεία.

Κάτι τέτοιο δεν είναι ανεξάρτητο από το μέγεθος των δήμων – επιπλέον, αποτελεί πρόκληση αφού η αποτελεσματική διαχείριση του φόρου περιουσίας προϋποθέτει τεχνογνωσία, εμπειρία και εξειδικευμένο προσωπικό, η υλοποίηση των οποίων εξαρτάται και από τη βούληση των ίδιων των δήμων. Μια τέτοια προσπάθεια συνδέεται αναπόφευκτα με αυξημένο διοικητικό κόστος μεσοπρόθεσμα και ενδεχομένως με τον κίνδυνο κακοδιαχείρισης, που όμως θα αντισταθμίζεται από αμεσότερη λογοδοσία προς τις τοπικές κοινωνίες.

Θα πρέπει τέλος να επισημανθεί ότι η πλημμελής διαχείριση των φορολογικών εργαλείων θα μπορούσε να οδηγήσει σε ανισότητες μεταξύ δήμων, ενώ ταυτόχρονα θα μπορούσε να συμβάλει και στον φορολογικό ανταγωνισμό (όσον αφορά τον φόρο περιουσίας), παραπέμποντας στην αναγκαιότητα κρατικής παρέμβασης και εποπτείας κατά τη διάρκεια του μεταβατικού σταδίου.

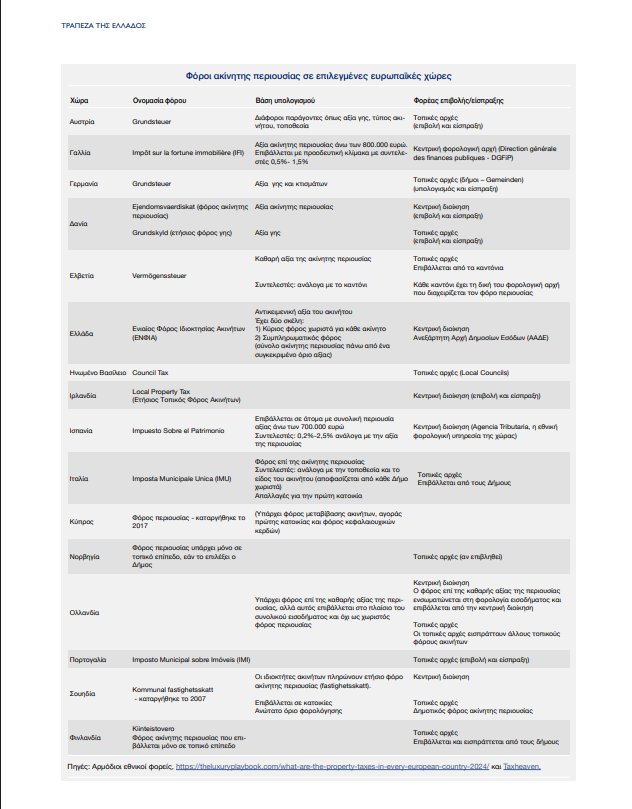

Διεθνής εμπειρία

Η διαχείριση των φόρων περιουσίας αποκλειστικά ή πρωτίστως από τους φορείς τοπικής αυτοδιοίκησης παρατηρείται διεθνώς και αφορά διαφορετικές μορφές φόρων και ελεγκτικών μηχανισμών (τοπικής ή κρατικής εμβέλειας).

Στον πίνακα αναφέρονται συνοπτικά πληροφορίες για τις αρμοδιότητες επιβολής και διαχείρισης φόρων περιουσίας σε ευρωπαϊκές χώρες. Αξίζει να επισημανθεί ότι η Ελλάδα βρίσκεται σε χαμηλή θέση ως προς τη διαχείριση φορολογικών εσόδων σε επίπεδο τοπικής αυτοδιοίκησης μεταξύ των χωρών της Ευρώπης.

Χρησιμοποιώντας ως δείκτη αποκέντρωσης τα φορολογικά έσοδα (στα οποία περιλαμβάνονται κατά περίπτωση και φόροι περιουσίας) που εισπράττονται σε τοπικό και περιφερειακό επίπεδο (sub-central tax revenue) ως ποσοστό των συνολικών φορολογικών εσόδων (ένα μέρος των οποίων είναι και οι φόροι περιουσίας), μπορεί εύκολα να διαπιστώσει κανείς ότι στην Ελλάδα το ποσοστό των φορολογικών εσόδων που διαχειρίζονται τοπικές αρχές το 2016 ήταν της τάξεως του 2,94% των συνολικών φορολογικών εσόδων, όταν ο ευρωπαϊκός μέσος όρος ήταν 12,64%.

Δεδομένου ότι η διαχείριση του ΕΝΦΙΑ γίνεται από την Κεντρική Διοίκηση και αφορά μεγάλο μέρος των εσόδων φορολόγησης περιουσίας, η ανάθεση της διαχείρισης του ΕΝΦΙΑ στις τοπικές αρχές θα άλλαζε την κατάταξη της Ελλάδος ως προς το δείκτη φορολογικής αποκέντρωσης.

Συμπεράσματα

Στο πλαίσιο της αναγκαιότητας μιας γενικότερης μεταρρυθμιστικής προσπάθειας, ιδιαίτερα όσον αφορά το φορολογικό σύστημα της χώρας και την καλύτερη διαχείριση των δαπανών του ΚΠ, παρουσιάζονται εν συντομία οι πτυχές (θετικές και αρνητικές) αποκεντρωμένων δραστηριοτήτων που συνδέονται με την εκτέλεση του ΚΠ, όπως η διαχείριση (ή πτυχές της διαχείρισης) του φόρου περιουσίας από τους φορείς τοπικής αυτοδιοίκησης.

Ταυτόχρονα, αναδεικνύεται η σημασία του εκσυγχρονισμού (διοικητικού και τεχνοκρατικού) των φορέων αυτών ώστε να μπορέσουν να αντεπεξέλθουν στις νέες προκλήσεις και να συμβάλουν με τον τρόπο αυτό στο μετασχηματισμό της ελληνικής οικονομίας και στην οικονομική ανάπτυξη της χώρας. Παρ’ όλα αυτά, αναγνωρίζεται ότι ένα τέτοιο “δύσκολο” εγχείρημα απαιτεί προσεκτικό σχεδιασμό ώστε να είναι επιτυχές.