του Ράλλη Γκέκα Δρ. Οικονομικών ΤΑ

Σε αυτή τη σειρά των άρθρων έχουμε ασχοληθεί με το τι είναι και τι δεν είναι αποκέντρωση, ποια είναι τα πλεονεκτήματα και μειονεκτήματα της, ποιες είναι οι σύγχρονες τάσεις που επικρατούν διεθνώς, όσον αφορά στις διοικητικές μεταρρυθμίσεις που στόχο έχουν την αποκέντρωση και ποιος είναι ο νέος ρόλος των περιφερειών και των μητροπολιτικών κέντρων. Σε όλα τα άρθρα προσπαθήσαμε να εντάξουμε και την Ελληνική εμπειρία στο κάθε ένα από αυτά τα αντικείμενα. Εντοπίσαμε π.χ., σε προηγούμενο άρθρο, τη διεθνή κατάταξη της Ελληνικής ΤΑ όσον αφορά στην πολιτική, διοικητική και οικονομική της αυτονομία. Σήμερα, θα προσπαθήσουμε να διερευνήσουμε τη θέση της Ελληνικής Τοπικής Αυτοδιοίκησης στο διεθνές της περιβάλλον σε τρία ζητήματα οικονομικού ενδιαφέροντος:

α) στα έσοδα της Ελληνικής Τοπικής Αυτοδιοίκησης,

β) στις δαπάνες της και

γ) στο χρέος.

Θα πρέπει να επισημανθεί ότι το 2016 ο ΟΟΣΑ είχε πραγματοποιήσει παγκόσμια έρευνα για τα οικονομικά της Τοπικής Αυτοδιοίκησης. Η έρευνα αυτή επαναλήφθηκε το 2019 και τα αποτελέσματά της παρουσιάστηκαν στο συνέδριο του ΟΟΣΑ, τον Ιούνιο του 2019 στο Παρίσι.

Το άρθρο αυτό έχει τη δυνατότητα να συγκρίνει και τις εξελίξεις που υπήρξαν μεταξύ της διεθνούς έρευνας του ΟΟΣΑ, το 2016 και το 2019.

Η έρευνα του 2019, πραγματοποιήθηκε σε 121 χώρες (21 χώρες παραπάνω από την αντίστοιχη έρευνα του 2016), από όλες τις ηπείρους και κάθε αναπτυξιακό ή εισοδηματικό κρατικό επίπεδο. Η έρευνα χρησιμοποιήθηκε ως βασική πηγή πληροφοριών του άρθρου, ακόμα και για τη χώρα μας, ώστε να μην υπάρξουν αποκλίσεις λόγω διαφορετικής μεθοδολογικής προσέγγισης.

Υπενθυμίζουμε ότι σε ανάλογη προσπάθεια που πραγματοποιήθηκε για την πρώτη έρευνα του ΟΟΣΑ, ένα από τα άρθρα είχε ως τίτλο: «Η Ελληνική ΤΑ δεν ανήκει στον αυτοδιοικητικό χάρτη της Ευρώπης».

Δαπάνες

Η Ελλάδα παραμένει από τις πιο συγκεντρωτικές χώρες του ΟΟΣΑ όσον αφορά στις δαπάνες της ΤΑ. Αυτό είναι το επιμύθιο που κυριαρχεί σε όλες τις διεθνείς συγκριτικές αξιολογήσεις του ΟΟΣΑ. Η σχέση δαπανών της Ελληνικής ΤΑ ως προς το ΑΕΠ ή τις συνολικές δημόσιες δαπάνες βρίσκεται στο χαμηλότερο επίπεδο, πολύ κάτω από το μέσο όρο του ΟΟΣΑ

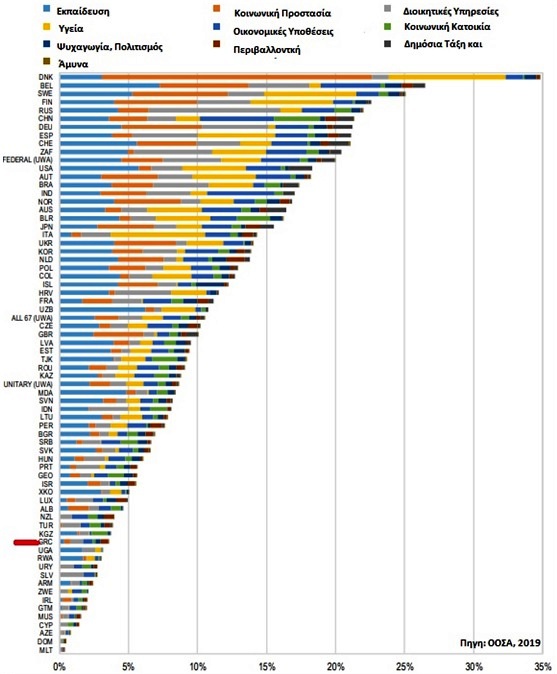

Δαπάνες της ΤΑ ως ποσοστό του ΑΕΠ

Όπως παρατηρείται στο παραπάνω γράφημα, η Ελληνική ΤΑ βρίσκεται 14 θέσεις από τον «πάτο» του παγκόσμιου δείγματος και συνορεύει με το Κιργιστάν και την Ουγκάντα. Συνολικά, ως ποσοστό του ΑΕΠ και των δημοσίων δαπανών, οι δαπάνες της Ελληνικής ΤΑ δεν αυξήθηκαν σε σχέση με το 1995, αφού τις αυξήσεις της δεκαετίας του 2000, απορρόφησαν οι περιορισμοί στην περίοδο της κρίσης.

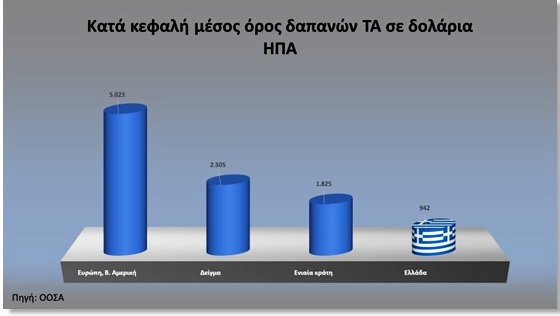

Η ίδια απόσταση παρατηρείται όταν συγκρίνουμε τις κατά κεφαλή δαπάνες, σε αγοραστικές τιμές, της Ελλάδας με τα Ευρωπαϊκά και Βορειοαμερικανικά κράτη ή με το μέσο όρο του δείγματος του ΟΟΣΑ. Εάν μάλιστα διερευνήσουμε την αντίστοιχη δαπάνη των κρατών, στην εισοδηματική κατηγορία των οποίων ανήκει η χώρα μας, η διαφορά αυξάνεται, αφού σε αυτή την ομάδα το αντίστοιχο ποσό ανέρχεται σε 5.412 $. Οι δαπάνες της Ελληνικής ΤΑ προσιδιάζουν περισσότερα στις αντίστοιχες δαπάνες ΤΑ της Λατινικής Αμερικής.

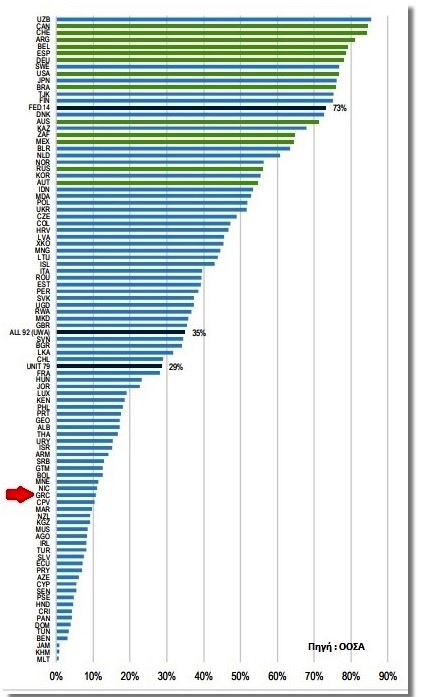

Το ποσοστό των δαπανών μισθοδοσίας της ελληνικής ΤΑ στη συνολική δαπάνη μισθοδοσίας της Γενικής Κυβέρνησης είναι ιδιαίτερα χαμηλό, αρκετά κάτω από τον μέσο όρο του ΟΟΣΑ (43%). Αυτό αντανακλά το γεγονός ότι ορισμένα από τα σημαντικότερα συστήματα παροχής δημόσιων υπηρεσιών, όπως η δημόσια εκπαίδευση, οι υπηρεσίες δημόσιας υγείας και η κοινωνική προστασία εξακολουθούν να υπόκεινται στον άμεσο έλεγχο της κεντρικής κυβέρνησης.

Υπενθυμίζεται ότι σύμφωνα με το τελευταίο Μεσοπρόθεσμο Πρόγραμμα Δημοσιονομικής Στρατηγικής, που ψηφίστηκε από τη βουλή, την περίοδο 2017-2022, το ισοζύγιο προσλήψεων απολύσεων θα είναι αρνητικό για την ΤΑ. Προβλέπεται ότι το διάστημα αυτό θα υπάρξουν συνολικά 1.656 περισσότερες αποχωρήσεις από ότι προσλήψεις.

Ποσοστό δαπανών μισθοδοσίας ΤΑ προς συνολικό δημόσιο τομέα.

Το παραπάνω γράφημα πιστοποιεί ότι οι μεταφορές προσωπικού από την κεντρική κυβέρνηση, στο πλαίσιο του Καλλικράτη, ήταν ιδιαίτερα άτολμες και δεν επηρέασαν την προσπάθεια προσέγγισης της Ελληνικής ΤΑ στα Ευρωπαϊκά δεδομένα.

Θα πρέπει βέβαια να τονιστεί ότι το πρόβλημα της Ελληνικής ΤΑ δεν είναι μόνο το ποσοτικό έλλειμμα του προσωπικού της, αλλά και το ποιοτικό. Πρόβλημα που δεν έλυσαν, μάλλον επιβάρυναν, οι πρόσφατες, θετικές κατά τα άλλα, παρεμβάσεις.

Όπως είναι γνωστό οι τοπικές δημόσιες επενδύσεις είναι, λόγω του μεγέθους τους, ευέλικτες, παρουσιάζουν μεγάλο βαθμό απορροφητικότητας, έχουν άμεσα αποτελέσματα στην αύξηση της απασχόλησης και συμβάλλουν στην άμβλυνση των περιφερειακών ανισοτήτων. Αντίθετα, η πίεση και η μη υποστήριξη στις δημόσιες τοπικές επενδύσεις σημαίνει μείωση των επενδύσεων, δημόσιων και ιδιωτικών, σε μακροπρόθεσμη βάση, η οποία μπορεί να έχει καταστροφικές συνέπειες στη βιώσιμη ανάπτυξη. Οι κεφαλαιουχικές δαπάνες σε υποδομές και υπηρεσίες (π.χ. για τις δημόσιες μεταφορές, την ενέργεια, την προσαρμογή στην κλιματική αλλαγή, την κοινωνική και υγειονομική περίθαλψη, τη στέγαση, τη διαχείριση των αποβλήτων, κλπ), έχουν θετικό αντίκτυπο στην οικονομική ανάπτυξη και την κοινωνική συνοχή. Αυτό όχι μόνο αυξάνει την παραγωγικότητα και την απασχόληση, μακροπρόθεσμα, αλλά παράλληλα, ενισχύει την ελκυστικότητα της περιοχής σε επιχειρήσεις και νοικοκυριά, την εμπιστοσύνη στο γενικότερο οικονομικό και επενδυτικό κλίμα και συμβάλει σε μια κοινωνία χωρίς αποκλεισμούς και χωρικές ασυνέχειες.

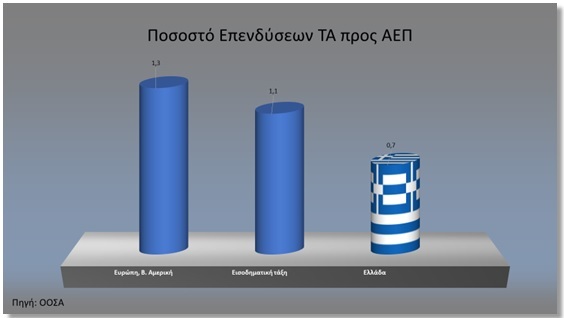

Σε μία χώρα που υποφέρει, επί σειρά ετών, από την ύφεση θα ήταν αναμενόμενο να υπάρξει γενναία αύξηση των τοπικών δημοσίων επενδύσεων, ως αναπτυξιακή απάντηση. Δυστυχώς, για τη χώρα μας, οι διεθνείς συγκρίσεις που απεικονίζονται στο παραπάνω γράφημα δεν είναι ευνοϊκές. Οι επενδύσεις των Ελληνικών ΟΤΑ δεν έχουν ακόμη ανακάμψει σε επίπεδα πριν από την κρίση. Μεταξύ του 2009 και του 2017, μειώθηκαν περίπου, κατά μέσο όρο, 10% ανά έτος.

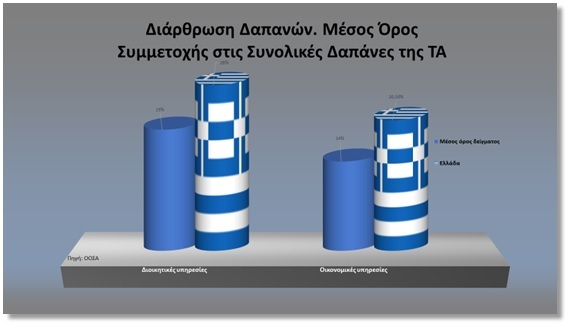

Όσον αφορά στη διάρθρωση των δαπανών της Ελληνικής ΤΑ παρουσιάζεται μία διόγκωση των διοικητικών και οικονομικών υπηρεσιών. Σε σχέση με την προηγούμενη έκθεση του ΟΟΣΑ, οι διοικητικές υπηρεσίες καλύπτουν μικρότερο ποσοστό στα συνολικά έξοδα της ΤΑ, αλλά οι οικονομικές πολύ μεγαλύτερο. Όπως όμως φαίνεται και στο επόμενο γράφημα οι διοικητικές και οικονομικές υπηρεσίες της ΤΑ στην Ελλάδα καλύπτουν το 46,5% των συνολικών της δαπανών, όταν ο αντίστοιχος μέσος όρος παγκοσμίως είναι 33%.

Το ότι οι μισές τουλάχιστον δαπάνες της Ελληνικής Τοπικής Αυτοδιοίκησης κατευθύνονται στις διοικητικές και οικονομικές υπηρεσίες δημιουργεί ορισμένα ερωτήματα σχετικά με την οργάνωση, τη λειτουργία και τον εσωστρεφή προσανατολισμό της.

Έσοδα

Όσον αφορά στα έσοδα της Ελληνικής ΤΑ, σε σχέση με το διεθνές της περιβάλλον, η κατάσταση δεν αλλάζει. Όπως παρατηρείται και στο παρακάτω γράφημα η Ελληνική ΤΑ γειτονεύει με τις Φιλιππίνες και τον Ισημερινό.

Έσοδα ΤΑ ως ποσοστό του ΑΕΠ

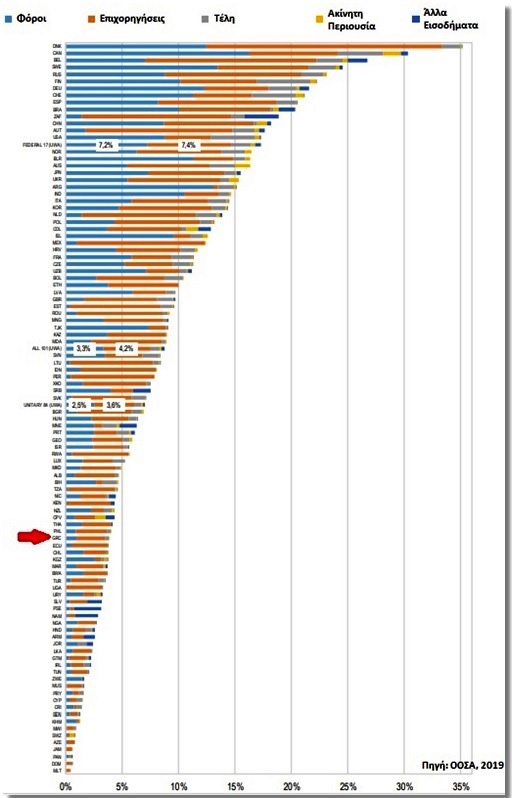

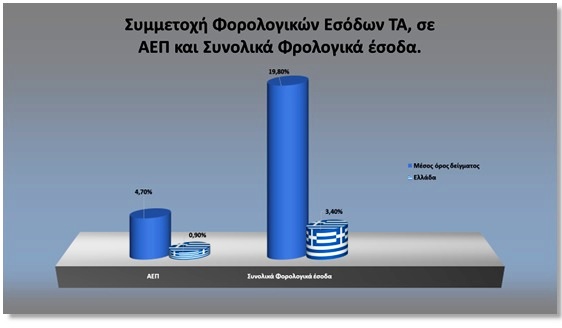

Τα έσοδα της Ελληνικής ΤΑ είναι πολύ πιο κάτω από τον μέσο όρο του δείγματος, των ενιαίων συνταγματικά χωρών αλλά και των χωρών της ΕΕ. Η δυσμενής αυτή θέση επιβαρύνεται εάν προχωρήσουμε στην ανάλυση της διάρθρωσης των εσόδων.

Διάρθρωση εσόδων ΤΑ

Παρατηρούμε ότι οι κρατικές επιχορηγήσεις στην Ελληνική ΤΑ αντιπροσωπεύουν γύρω στο 65% (υπενθυμίζεται ότι συμπεριλαμβάνονται δήμοι και περιφέρειες), των συνολικών τους εσόδων, ποσοστό πολύ μεγαλύτερο από το μέσο όρο του ΟΟΣΑ για τις ενιαίες συνταγματικά χώρες (48,8%). ‘Όπως έχει υπογραμμιστεί, σε προηγούμενα άρθρα, η μεγάλη ποσοστιαία συμμετοχή των επιχορηγήσεων και αντίστοιχα, η μικρή των ιδίων εσόδων, μπορεί να οδηγήσει σε περιορισμένη οικονομική και πολιτική αυτοτέλεια της ΤΑ και για το λόγο αυτό αποτελεί δείκτη της.

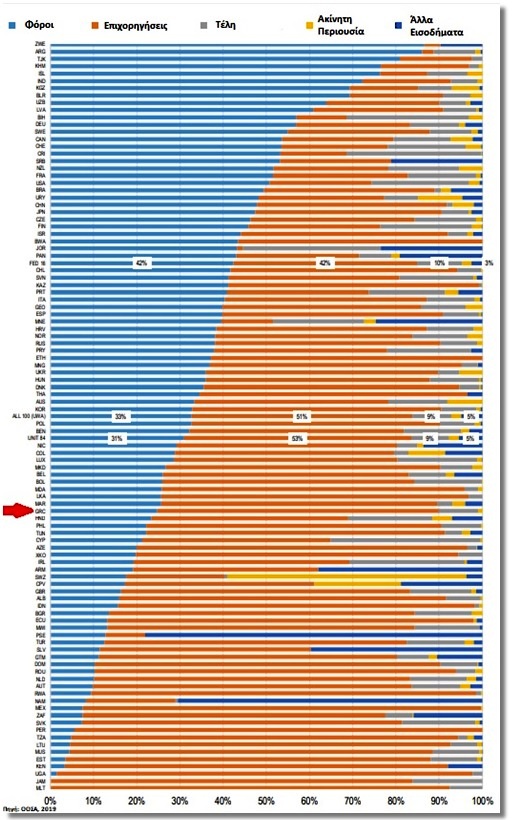

Τα περιορισμένα ποσοστά σε σχέση με τα συνολικά φορολογικά έσοδα του κεντρικού κράτους θα πρέπει να αποδοθούν στην εκτατική κεντρική φορολογική πολιτική, την περίοδο της κρίσης, όπως και τη μεταφορά φορολογικών πόρων της ΤΑ στο κεντρικό κράτος (φόρος ζύθου κ.α.). Στο Μεσοπρόθεσμο Πρόγραμμα Δημοσιονομικής Στρατηγικής προβλέπεται, τα έτη 2016-2022, αύξηση των φορολογικών εσόδων της ΤΑ, την οποία όμως πολλοί μελετητές δεν την αποδίδουν σε προσπάθεια ενίσχυσης της οικονομικής αυτοτέλειας των ΟΤΑ, αλλά στην προσπάθεια δημιουργίας ενός αποτελεσματικού εκτελεστικού βραχίονα, της κεντρικής φορολογικής πολιτικής.

Επισημαίνεται ότι και η συμμετοχή των τελών (9,2%) στα συνολικά έσοδα της Ελληνικής ΤΑ, είναι υποδεέστερη του μέσου όρου των κρατών μελών του ΟΟΣΑ (14,9%).

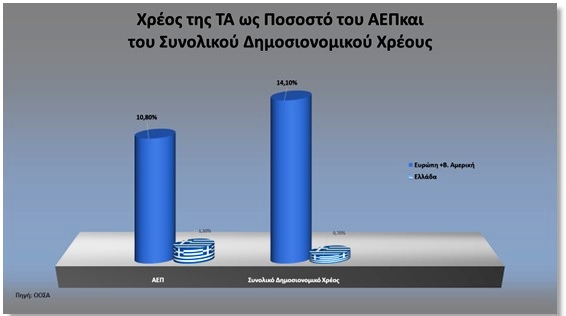

Το δημοσιονομικό χρέος της Ελληνικής ΤΑ.

Όπως προκύπτει από το παραπάνω γράφημα η Ελληνική ΤΑ έχει πολύ περιορισμένη έκθεση σε πιστωτικούς κινδύνους. Τα ερωτήματα που προκύπτουν από το παραπάνω γράφημα είναι τρία:

- Μπορεί το 0,7% να είναι υπεύθυνο για το υπόλοιπο 99,3%, του συνολικού δημοσιονομικού χρέους της χώρας;

- Παρά τις μειώσεις σε επιχορηγήσεις και ίδια έσοδα, την περίοδο της κρίσης, οι Ελληνικοί ΟΤΑ περιόρισαν και τα χρέη τους. Προϊόν μιας αποτελεσματικής και νοικοκυρεμένης διαχείρισης. Εάν το κεντρικό κράτος εφάρμοζε τα «μαθήματα» της ΤΑ, πόσο διαφορετική θα ήταν η δημοσιονομική κατάσταση της χώρας;

- Μπορεί στην Ελληνική ΤΑ, με ένα από τα μικρότερα χρέη στην Ευρώπη, να παραδίδει μαθήματα μία από τις πιο χρεωμένες ΤΑ της ηπείρου, όπως πχ η Γερμανική;

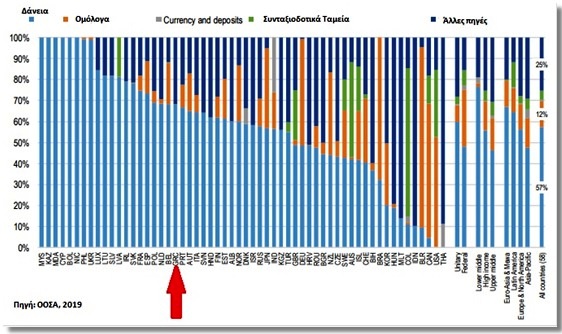

Η χρηματοπιστωτική πολιτική της Ελληνικής ΤΑ χρειάζεται εκσυγχρονισμό. Είναι μονομερής και περιορισμένη. Όπως φαίνεται και στο παρακάτω γράφημα χρησιμοποιούμε, ως χρηματοδοτικό εργαλείο, αποκλειστικά σχεδόν το δανεισμό.

Διάρθρωση χρέους ΤΑ

Στο παραπάνω γράφημα μεταξύ πολλών εναλλακτικών χρηματοδοτικών λύσεων παρατηρείται η εκτεταμένη, σε όλο το κόσμο, χρήση των δημοτικών ομολόγων. Υπενθυμίζεται ότι η έκδοση δημοτικών ομολόγων προβλέπεται από τον Κώδικα Δήμων και Κοινοτήτων (Ν. 3463/2006) και για ενεργοποιηθεί χρειάζεται Προεδρικό Διάταγμα, το οποίο μέχρι σήμερα δεν έχει εκδοθεί. Η έκδοση δημοτικών ομολόγων είναι μία ενδιαφέρουσα εναλλακτική χρηματοδοτική πηγή για τους δήμους και τις περιφέρειες, εάν όμως δεν σχεδιαστεί καλά εμπεριέχει πολλούς κινδύνους. Ίσως είναι ο κατάλληλος χρόνος να ξεκινήσει η σχετική συζήτηση.

Συμπέρασμα

Συγκρίνοντας τη διεθνή θέση της Ελληνικής ΤΑ στη μελέτη του ΟΟΣΑ για τα χρόνια 2019 και 2016, παρατηρούμε ότι δεν υπήρξαν σημαντικές αλλαγές. Το εντυπωσιακό ωστόσο είναι, ότι παρά τη δυσμενή θέση της χώρας μας, δεν λαμβάνονται πρωτοβουλίες.

Το ότι η Ελλάδα παραμένει ένα από τα πιο συγκεντρωτικά κράτη της Ευρώπης και οι δείκτες της ΤΑ προσομοιάζουν με αυτούς χωρών του τρίτου κόσμου, δεν είναι θέμα εθνικής υπερηφάνειας. Είναι πριν από όλα αναπτυξιακό ζητούμενο. Όλες οι σύγχρονες μελέτες συμφωνούν ότι ανάπτυξη και αποκέντρωση είναι ευθέως ανάλογα μεγέθη. Δεν υπάρχει αναπτυγμένη χώρα στον κόσμο που να μην έχει αποκεντρωμένη οργάνωση. Είναι πλέον κοινός τόπος: ο υδροκεφαλισμός του Ελληνικού κράτους αποτελεί αναπτυξιακή τροχοπέδη.

Παράλληλα, η αποκέντρωση προσφέρει δυνατότητες αποτελεσματικότητας στην οργάνωση και παροχή υπηρεσιών όπως η παιδεία, η προληπτική και πρωτοβάθμια υγεία, η κοινωνική πρόνοια και αλληλεγγύη.

Η σειρά αυτή των άρθρων ξεκίνησε με τη φιλοδοξία να συμβάλλει στο διάλογο για την αποκέντρωση. Αφού περιγράψαμε ορισμένες πλευρές της και καταδείξαμε ότι η αποκέντρωση είναι μονόδρομος για τη χώρα, το επόμενο και τελευταίο άρθρο της σειράς, θα προσπαθήσει να δώσει απαντήσεις στο ερώτημα: Πως μπορούμε να σχεδιάσουμε μία αποτελεσματική αποκεντρωτική μεταρρύθμιση;

Για περισσότερα:

- 2019 OECD, UCLG. Report World Observatory Subnational Government. Finance and Investment. Key findings. Paris

- 2019. OECD, UCLG. Report World Observatory Subnational Government. Finance and Investment. Country profile. Paris